商務部稱中方評估中美關稅談判可能性,市場憧憬關稅戰有望緩和,加上午後亞洲區貨幣急升,帶挈港股。

新華社引述商務部數據報道,五一黃金周5日假期,中國重點零售和餐飲企業銷售額按年增長6.3%;重點零售企業家電、汽車、通訊器材銷售額按年分別上升15.5%、13.7%和10.5%。

短線而言,關稅戰太多變數,談判亦不容易。考慮到美元終將貶值,加上資金流入訊號,,我們預計恒生指數將在21,800至23,200點區間內波動。

螞蟻控股最近以28億元收購本地券商耀才金融(1428.HK)逾50%的股權。雖然28億元的金額並不算大,但由於螞蟻控股的實力雄厚和知名度高,這宗收購吸引廣泛媒體報導。

耀才金融作為本地實力雄厚的華資券商,擁有眾多客戶和不錯的業績。然而,近年來其在交易軟件上的不思進取導致流失了不少年輕客戶。螞蟻控股的入主,定能借助其技術和創新能力,幫助耀才轉型為領先的互聯網券商,與市場龍頭富途(FUTU.US)展開競爭。這使得富途面臨潛在的強大對手,其股價顯著回落,並非市場過度反應,而是對手來勢洶洶的真實反映。

在耀才股價復牌的第一日,股價先高後低,最終破頂,總成交股數達7.25億股,相當於總發行股數的約43%,顯示出極高的轉手率。相信許多原小股東趁機獲利了結,而大戶則成功收集籌碼。

螞蟻收購耀才,將使耀才的業務發展和估值直接對標富途。耀才可以參考富途的成功模式,從傳統本地券商華麗轉型。

與富途目前約1千億港元的市值相比,耀才目前的市值僅為120億港元,流通市值約52億元,要再升一倍甚至兩倍,相對於富途目前的價格,這是更加容易的。

炒賣盤的炒作通常分為三部曲:交易順利完成,股價再度啟動;新主成功入主後,改個好名,進行再次炒作;最後炒注資或業務轉型的憧憬。在這次收購中,螞蟻不會再使用這個象徵傳統券商業務的舊名,或許將直接以更為國內投資者熟悉的「螞蟻」命名,以便在進入港股通後吸引北水的炒作。此外,螞蟻入主後,必將對交易平台和APP進行改進,豐富現有業務並展開搶客行動。基於目前耀才的基數低於富途,未來的增長速度有望高於富途。

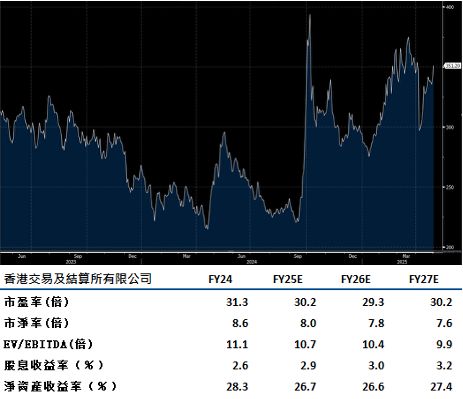

港交所(388.HK) 第一季盈利增長37%,創歷來最佳季度業績。交易活動預計將受到美國敵對外交政策的刺激,強勁的內地對海外投資的需求,以及北京對新上市的支持。IPO管道將受到面臨美國退市風險的中國企業、內地上市巨頭的雙重上市和獨角獸企業回歸的支持。根據4月1日至29日的趨勢,股市成交量強勁增長150%、南向成交量上升221%和北向成交量上升24%將延續至第二季。

隨著貿易戰緊張局勢的升級,PDD Holdings、富途(Futu)及其他僅在美國交易的中國公司可能會推動在香港上市的計劃。這會導致香港交易所的成交量和盈利上升。像阿里巴巴和網易這樣的雙重上市重磅股的成交量也可能從美國轉移到香港。此外,由於商品交易收費在去年加價,並且在更多美國關稅威脅下,金屬價格的波動可能會進一步提升收入。當前估值為2025年預測市盈率30.2倍,估值合理。建議可上望HK$397.00,HK$327.00止蝕。

藥明康德(2359.HK) 重申了今年收入增長10-15%的指引,這一目標在第一季銷售增長21%後顯得更加可行。美國客戶仍然是收入的主要來源,佔總收入的66%,該群體的增長達到28%。其TIDES部門(寡核苷酸和肽類療法)在去年實現70%的增長。

去年提出的《生物安全法》對公司在美國的業務構成了重要風險,儘管該法案最終未能成為法律,這在一定程度上減輕了市場的擔憂。然而,隨著美國企業的本土化趨勢,這一長期威脅依然存在。

公司訂單的增長(同比增長47%,環比增長6%)顯示出美國生物製藥行業的業務運行正常。

《生物安全法》目前尚未復活,特朗普政府立場仍不明確。這一因素將持續影響公司未來的發展。建議可上望HK$73.00,HK$60.00止蝕。