财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

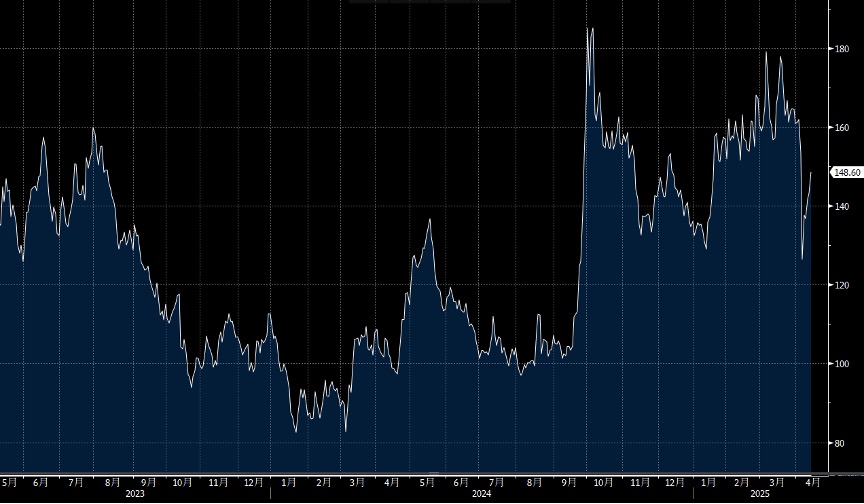

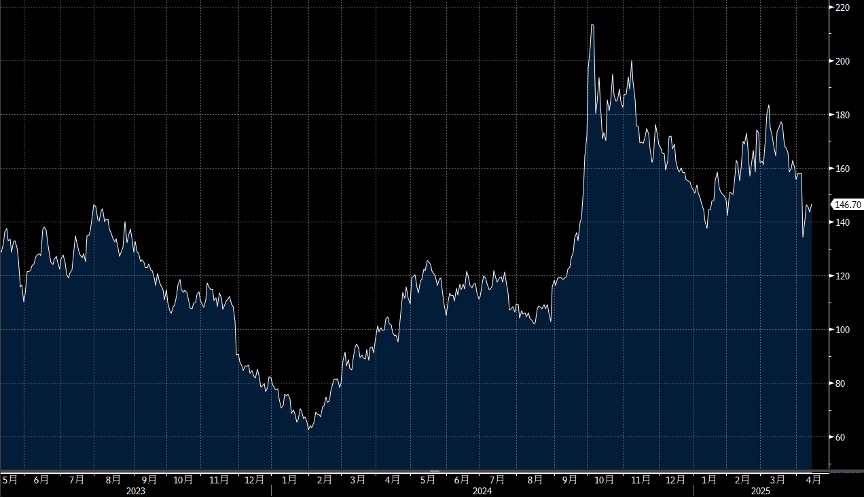

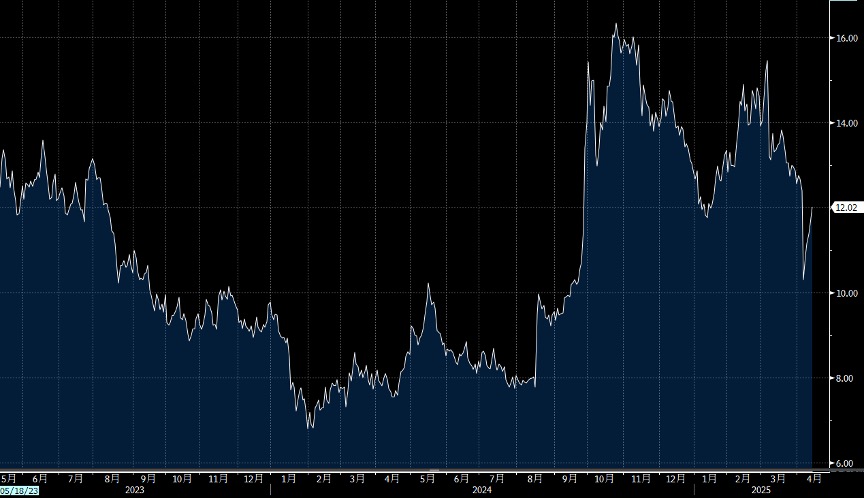

目前,中国网上购物市场的发展迅速且竞争激烈,主要由阿里巴巴(9988.HK)、京东(9618.HK)和拼多多(PDD.US)三大巨头主导。这些公司各具特色,形成了市场的多样化格局。

阿里巴巴作为市场的领导者,拥有强大的生态系统,不仅包括电子商务平台如淘宝和天猫,还涉及云计算、金融科技(蚂蚁集团)和数字媒体等多元化业务。其广泛的产品线和强大的品牌影响力使其在市场上占据优势。阿里巴巴不仅专注于国内市场,还积极扩展国际市场,尤其是东南亚和印度市场。这种全球化布局,有助于其抵御单一市场的风险并捕捉更多增长机会。

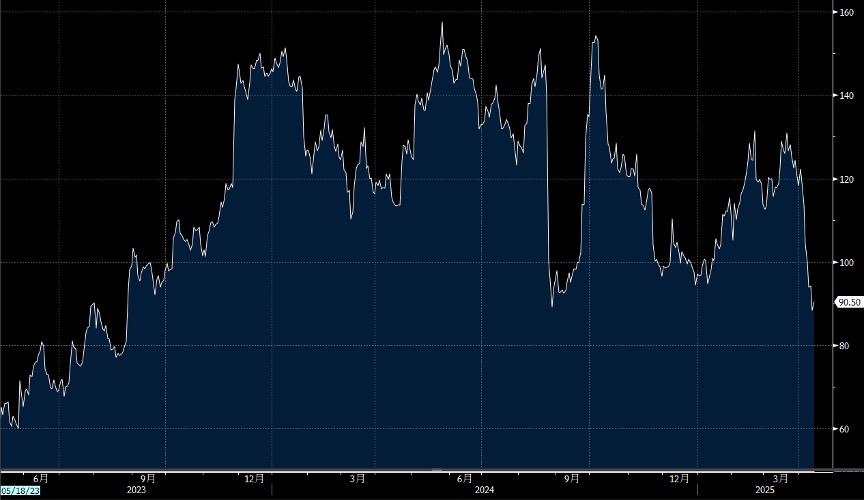

京东则以其卓越的物流能力和自营商品见长。京东拥有全国性的物流网络,这使其能够在快速配送和服务质量上胜过竞争对手。其自营模式保证了产品质量,吸引了追求高品质的消费者。此外,京东不断加强技术创新,利用人工智能和大数据提升供应链效率和用户体验。这些优势使京东在市场竞争中保持强劲的增长势头。

拼多多则是市场的后起之秀,以独特的社交电商模式迅速崛起。拼多多通过低价策略和社交分享机制吸引了大量用户,特别是在中国的下沉市场中取得了显著的成功。其平台上独特的拼团购买模式,不仅提升了用户的购物体验,还增加了用户粘性。拼多多的快速增长展示了其在开拓新市场和吸引新用户方面的潜力。

从增长亮点来看,这三家公司都在积极开拓下沉市场。随着一线城市市场逐渐饱和,下沉市场成为新的增长引擎。这些地区的消费者对价格敏感,且对网购的接受度逐步提高,为电商企业提供了广阔的发展空间。此外,直播电商的兴起也成为一个重要的增长驱动因素。通过直播销售产品,不仅能提升销售额,还增加了品牌曝光度和用户互动。

未来,各公司将在技术升级和新兴市场扩展中寻求突破。阿里巴巴将继续投资于人工智能和云计算,提升其技术能力,并利用大数据分析改善运营效率和用户体验。京东将进一步扩大其物流网络,并通过技术创新来提升供应链的灵活性和效率。拼多多则可能继续专注于社交电商的优势,并探寻更多的合作机会和市场扩展。

尽管前景光明,各公司也面临不同的挑战和风险。阿里巴巴需要应对来自政府的监管压力,尤其是在反垄断和数据隐私方面。京东则面临市场竞争的日益加剧,需要不断创新以保持竞争力。拼多多的盈利能力仍存在不确定性,特别是在其低价策略和高补贴政策下,如何实现可持续的盈利增长是一大挑战。

在投资方面,阿里巴巴的多元化业务和国际扩展使其具备长期增长潜力。京东的物流优势和供应链整合预计将继续推动其增长。拼多多的社交电商模式有助于吸引新用户。然而,投资者需注意阿里巴巴的监管风险,京东的市场竞争挑战,以及拼多多的盈利不确定性。

总体而言,中国的网上购物市场充满机遇与挑战,各主要玩家将在持续创新和市场拓展中竞逐未来。随着技术进步和消费者行为的改变,这一市场将继续演变并提供新的增长动力。

京东、美团(3690.HK)和阿里巴巴的盒马于4月11日宣布计划在国内销售更多出口导向的中国商品,这反映了中国动员国内线上和线下零售商支持受美中贸易紧张影响的本地企业的目标。这有助拼多多的1,000亿元人民币跨境电商补贴计划。

京东扩大零售产品范围并加强物流的努力在2025年推动利润增长,即使购买情绪因北京的新经济刺激措施而仍然低迷。作为中国三大电商之一,京东可以通过与更多消费品合作伙伴合作来增加平台上的消费,从而赢得在线零售市场份额。更广泛的消费品种类和更强的履约能力可能帮助京东提高商品交易总额。

京东物流的利润增长可能在2025年超过中国电商同行阿里巴巴,因为子公司京东物流(2618.HK)的收入贡献和利润率更高。根据市场共识,该部门的利润可能达到创纪录水平,并贡献超过16%的总收入,因其扩展了中国以外的综合供应链物流服务。

由于中国的双十一购物节较长,阿里巴巴在10月至12月的客户管理收入增长可能超过京东,后者专注于利润率。拼多多第四季度的经营利润增长可能会放缓,因为该公司在促销期间增加对商家和消费者的激励,以保护市场份额不被竞争对手抢走。

在第四季度财报后展望中,京东可能连续第四个季度将第一季度的零售收益提高到去年同期水平。随着中国扩大消费品以旧换新计划,京东零售的商品交易总额会继续上升,这一计划推动了家电购买,并将京东的销售增长从2024年前九个月的5%扩大到第四季度的近15%。新计划包括更多产品,如智能手机和平板电脑。这一点,加上高利润率的第三方商品销售贡献增加,应该可以抵消京东提高营销支出的影响,以抵御竞争对手。

京东会加大在仓储和物流方面的投资,以支持其在中国和海外不断增长的电商业务。这会放缓2025年的股票回购速度,因为第四季度没有进行任何回购。

假设公司保持零售和物流盈利的增长,京东的非GAAP经营利润率可能达到2027年4.3%的市场预期。2024年,经营利润率已提高53个基点,达到3.8%。活跃用户购物频率和单笔交易金额的增加,以及来自更高利润率的第三方业务的销售贡献,可能在未来两年持续推动零售利润增长。仓库效率的提高也可以推动物流利润率在2027年前出现超出预期的增长。由此带来的收益增长可能超过对新业务(包括食品配送投资)的支出,支持利润率扩大。

京东的零售利润率因来自更高利润率的第三方卖家的收入贡献增加而上升,并从其平台上扩大的商品供应中获得规模经济。它可以依靠其成熟的供应链吸引更多国际品牌和商家在中国开设电商店铺。扩张还应提高物流运营效率并提升单位利润率。

京东的电商收入增长可能落后于拼多多、抖音和快手(1024.HK)等同行,这些公司正在放弃利润增长以获得更多中国在线零售市场份额。公司在直接商品销售中的高于同行的收入贡献可能使其零售利润率低于以第三方市场为主导的中国电商行业平均水平。增强的规模经济可能帮助京东缩小其与同行的物流利润率差距。

来自阿里巴巴、抖音、京东、快手和拼多多在国际妇女节购物期间的额外优惠可以提升三月份实物商品的在线消费,推动增长超过一至二月的5%。头两个月服务的在线消费同比增长19%可能促使京东加快在中国的食品配送推进,以从美团和阿里巴巴中抢占市场份额。

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼