內蒙古首府呼和浩特,最近推出了一項創新性的育兒補貼政策,旨在提高出生率並刺激經濟增長。首次生育的家庭可獲得一萬元人民幣的補貼,而多孩家庭則享有年度補貼。這一舉措被視為對提升社會福利的重大承諾,並有望加速內地需求的復甦,尤其是在當前外部經濟環境不穩定的情況下。如果這些政策推行至全國,估計每年花費950億元人民幣,僅佔2025年預算支出的0.3%。這筆投資被認為是低成本、高效益的策略,不僅能提升家庭消費意願,還能鼓勵更多人生育,從而緩解人口減少的趨勢。

具體來說,政策包括對首次生育的夫婦提供一萬元人民幣的補貼,對第二個孩子每年補貼一萬元人民幣,持續五年,對三個或更多孩子的家庭則提供10萬元人民幣的補貼,分十年支付。儘管可能面臨部分地區的財政限制,但如果這些政策在提升消費和出生率方面證明有效,相信中央政府將進一步介入支持,確保其長期可持續性。這一系列措施展示了呼和浩特在促進人口增長和經濟活力方面的決心,並為其他城市提供了可效仿的範例。例如深圳市有關部門正研究育兒補貼方案,將根據國家部署積極穩妥做好落實。

受惠以上政策的港股有中國飛鶴(6186.HK),因為其大部分銷售來自1至3階段的嬰幼兒配方奶粉產品,料其今年淨利潤將增長約20%。其他相關港股為錦欣生殖(1951.HK)、中國飛鶴(6186.HK)、澳優(1717.HK)、H&H國際控股(1112.HK)及蒙牛乳業(2319.HK)。

整體而言,本星期我們睇好內地消費股。我們預計恒生指數將在23,500至25,000點區間內波動。

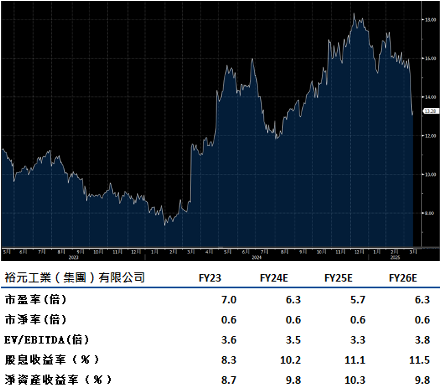

裕元(551.HK)去年的業績相當不錯,雖然收入只微增4%至81.8億美元,但核心純利大幅上升59%至4.18億美元,主要得益於整體產能利用率和生產效率的顯著提高,使製造業務的毛利率較上年上升0.7個百分點至19.9%。在業績大幅提升的同時,派息比率維持在接近70%,全年每股派息高達1.3港元。

目前的預期市盈率為6.3倍,股息率達10.2%,估值顯得相當便宜。儘管業績和派息均佳,股價卻下跌。這可能與管理層在電話會議上提供的較保守指引有關。首先,今年製造業務的產能利用率預計將從去年的歷史高位93%回落,但由於原料採購效率提升和生產自動化,製造業務的毛利率仍可能改善;其次,今年上半年訂單情況理想,但下半年相對不明朗。

我認為這些指引沒有太大問題,市場可能擔憂下半年訂單減少而選擇獲利了結。即使今年業績沒有增長,估值仍相當吸引,建議可上望HK$15.00,HK$12.35止蝕。

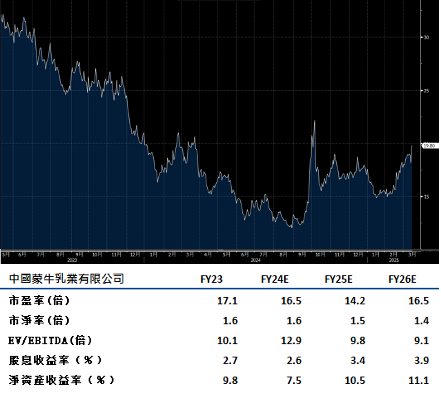

蒙牛乳業(2319.HK)收益增長保持穩定,得益於多元化產品組合及強大品牌影響力。作為第二大乳品公司,蒙牛可能受惠於中國穩定乳品供應鏈及刺激國內消費的措施。液態奶銷售預計至2026年將以低至中個位數增長。

蒙牛的營運利潤率或在年底前進一步擴大,上半年已增長0.6個百分點,因公司持續專注於利潤增長。即使中國乳品需求疲軟,蒙牛的收益增長中期內仍可保持強勁,依靠強大品牌資產、良好運營成本效率和穩定投入成本。液態奶板塊憑藉強大市場存在,奪取更多市場份額。公司預期去年利潤將約為5,000萬元人民幣至2.5 億元人民幣。若剔除預期減值,利潤同比仍然穩健。建議可上望HK$22.35,HK$18.40止蝕。