2月精选: 科技板块

DeepSeek的进步突显中国作为潜在全球AI领导者的地位

DeepSeek的崛起突显了中国AI行业的快速进步,中国仍然是美国主导地位的主要挑战者。我们估计中国的AI发展大约落后七个月,并且他们日益增长的创新重点应该进一步缩小这一差距。

DeepSeek的创新MOE模型震撼了AI行业

DeepSeek通过使用创新且高效的“专家混合”(MOE)架构,能够以低于行业大型语言模型(LLM)定价的价格进行竞争,该架构在训练和推理期间大大降低了计算成本。DeepSeek声称其V3模型的总训练成本仅为560万美元,大约只是其美国竞争对手成本的1%至2%。

MOE通过利用专门处理输入资料子集的子网路(专家)来共同执行任务,从而产生效率。通过选择性地启动仅针对特定任务所需的专家,而不是启动整个神经网路,MOE提供了计算上的节省。DeepSeek的2,360亿参数V2模型由160个专家和两个共用专家组成,尽管在推理期间仅启动六个专家和210亿参数。

美国出口控制迫使中国AI公司创新

DeepSeek的创新方法突显了中国AI公司在引入美国对Nvidia高级AI加速晶片的出口控制后所取得的快速技术进步。晶片供应瓶颈迫使中国公司变得更加创新,比如DeepSeek开创了向更小、更有效模型的转变。这反过来为中国AI公司带来了显著的成本优势,导致中国可用模型的数量和多样性激增。

在过去的18个月里,中国的AI软体公司取得了迅速的进展,国家监管机构在2024年12月认证了302个大型语言模型(LLM)。相比之下,2023年10月仅有14个LLM。

DeepSeek的进步显示中国AI实力

DeepSeek的进步突显了中国仍在朝着成为全球AI领导者的目标前进,这是一个中国视之为战略重要性的领域,因为它有志于成为世界领先的大国。政府在AI上的投资不断增加也是其实现技术自给自足的更广泛目标的重要组成部分,因为它努力开发“新生产力”以推动未来的经济增长。

中国在全球AI竞争中追赶美国;利润延迟

尽管晶片行业面临地缘政治紧张局势,中国在AI软体方面的战略野心应该继续带来回报。进入门槛低使得该国缩小了与美国的差距,使其成为主要的挑战者,尽管其AI发展大约落后七个月,其公司在至少三年内在一个碎片化的市场中不太可能盈利。整合将是正确的方向,尽管我们目前认为这种可能性较低。

中国崛起为世界第二大AI强国

中国的软体公司已经全面拥抱生成性AI的新机遇,尽管晶片行业背景下地缘政治紧张局势不断上升,但这使得该国成为美国的主要竞争对手。中国最大的科技公司在出口控制生效前囤积了Nvidia加速晶片,这使他们基本上能跟上美国同行的步伐。

中国的快速进步反映了其在程式设计方面的固有优势以及AI软体相对较低的技术门槛。中国AI公司的创新日益增强也加速了他们的开发努力,因为这些公司得益于国家全力支援,因为北京有志于成为AI的全球大国。

中国将挑战美国的统治地位

中国的软体专业知识使其成为美国在AI技术霸权的主要挑战者。中国的软体行业高度发达,依托于丰富的人才库,产生了全球两大领先的互联网公司,腾讯(700.HK)和阿里巴巴(9988.HK)。腾讯是世界上最大的视频游戏工作室,也是微信的主要设计者,这可能是世界上最杰出的超级应用。中国还引发了全球短视频热潮,由TikTok的所有者字节跳动开创。

软体进入门槛较低也对中国有利,因为培训人们程式设计比在原子尺度上设计和制造领先的半导体设备更容易。中国拥有超过700万软体发展人员,比美国多。

中国的AI发展落后美国七个月

我们认为,中国的软体AI发展大约落后美国七个月。例如,在2024年2月OpenAI展示了其开创性的Sora模型的视觉惊人演示后,中国用了四个月时间推出了一个文本到视频的AI引擎。快手(1024.HK)是首批展示类似Sora产品的中国公司之一,在2024年6月展示了其Kling工具。此后,其他几家大公司也宣布了类似的模型,包括阿里巴巴和字节跳动。

尽管中国能够基本上跟上美国,但中国的文本到视频模型尚未完全匹配Sora的性能。中国最强的文本到视频引擎能够从文本提示生成10秒的视频,而Sora可以生成60秒的视频。

中国的LLM将进一步缩小与美国的差距

独立的美国AI基准测试服务LiveBench在2025年1月将DeepSeek的Coder R1推理模型评为全球第二好的LLM,仅次于OpenAI。虽然美国公司在大多数指标上领先,但DeepSeek在全球排名中的快速上升突显了中国在AI方面日益增长的技术实力。DeepSeek的模型在数学、程式设计和资料分析方面表现出色,但在语言方面表现较差,反映了中国获取英语语言训练资料的劣势。

AI软体技术门槛较低

DeepSeek这家成立仅16个月的初创公司能够开发出性能超过中国一家主要科技公司努力的模型,再次支援了我们认为AI软体的技术进入门槛仍然较低的观点。开发领域仍然广阔开放。

腾讯、阿里巴巴在中国AI领域将胜出,百度在竞争中挣扎

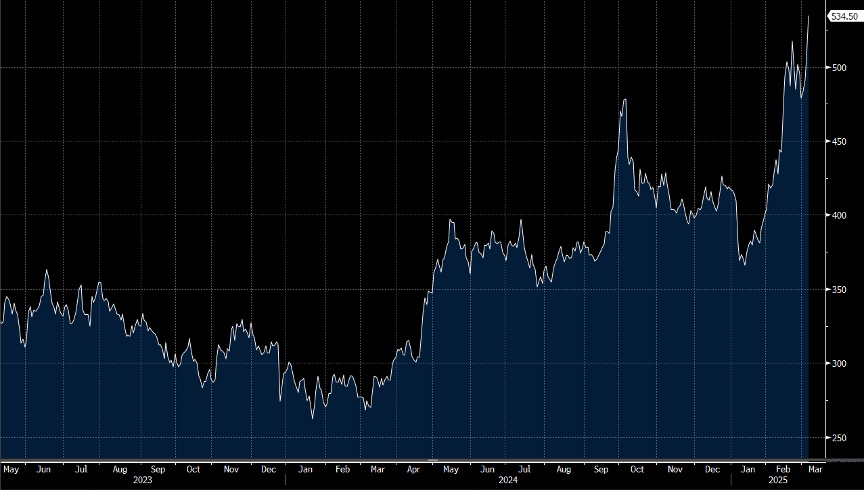

图1. 腾讯(700.HK)股价表现

腾讯和阿里巴巴在中国的人工智慧软体领域中,作为未来领导者地位稳固,而百度(9888.HK)在与大型技术平台的较量中将继续失去市场份额。字节跳动和华为也能在中国的AI软体领域中繁荣发展,但互联网平台的广泛规模应该会让它们胜出。

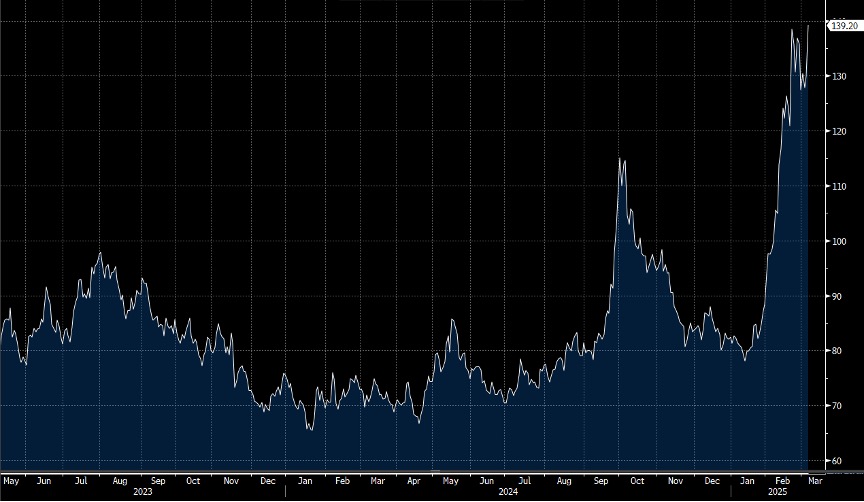

图2. 阿里巴巴(9988.HK)股价表现

阿里巴巴和腾讯有望领导中国AI领域

腾讯和阿里巴巴有望成为中国人工智慧领域的未来领导者,但我们预计它们的AI事业在未来三年内仍将整体处于亏损状态。这两家公司的优越资源应该使它们能够提供最佳的解决方案,吸引关键人才,并投资于有前景的初创公司。它们的广泛覆盖面是另一个竞争优势,为它们在平台上跨销售AI产品以及在内部利用AI生成成本节省提供了机会。

它们丰富的客户数据是另一个竞争优势,使两家公司能够更有效地训练和完善其AI模型,而它们在中国云计算行业的领先地位提供了额外的市场途径和收入来源。

华为和字节跳动缺乏全方位的AI能力

华为和字节跳动也应该能够在中国的AI领域中繁荣发展,但它们缺乏领导所需的全方位能力——AI云、大型语言模型(LLM)和应用软体。字节跳动在云服务方面的有限存在,在LLM中的弱势地位以及相对狭窄的应用软体组合使其处于战略劣势。字节跳动其AI业务相对较晚进入市场,虽然自那以后取得了迅速进展,但它仍需迎头赶上,特别是其备受追捧的Doubou AI聊机器人就是一个例子。

华为在软体方面的弱势地位使其在中国“四大”科技公司中落后,但它与北京的紧密联系应该会继续为其在国有企业和政府部门中开辟机会。华为应该会保持其在AI硬体和半导体领域中的中国国家冠军地位。

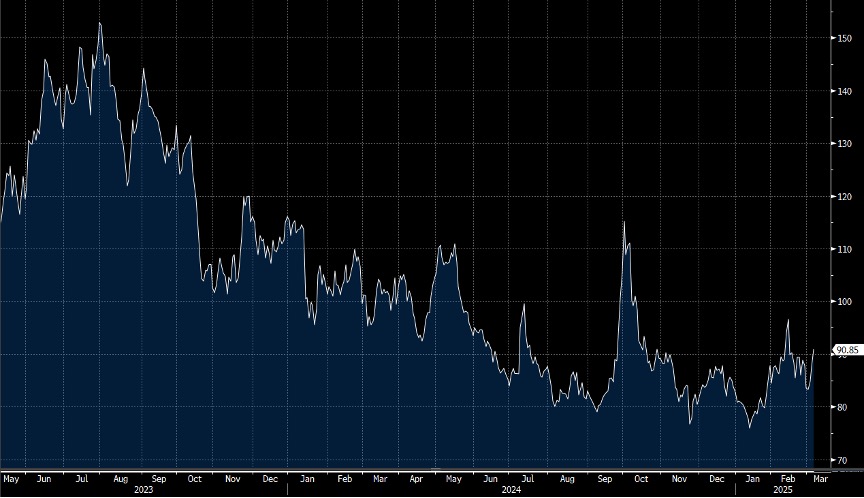

百度将继续失去中国AI领域的市场份额

图3. 百度(9888.HK)股价表现

监管仍是腾讯和阿里巴巴的关键风险

腾讯和阿里巴巴仍然面临中国反垄断和数据隐私监管进一步收紧的风险,这可能会限制它们利用其数据和AI能力的能力。数据安全问题很可能仍将是首要问题,因为这两个平台试图利用其庞大的用户数据库。未能有效管理这些资产可能会招致更多的监管监督和公众反弹,尽管近期与北京的关系有所改善。

美国对AI加速芯片和硬体的出口限制进一步收紧仍然是中国技术平台的中期风险,但两家公司目前似乎已经绕过了这一风险,因为它们在美国出口控制前囤积了加速芯片。

中国更高质量的初创公司仍然容易被收购,而阿里巴巴和腾讯则有优势挑选最有优势的公司。

大型科技公司的广度带来显著优势

阿里巴巴和腾讯的广泛生态系统——涵盖电子商务、社交媒体、电子游戏、金融科技和娱乐行业——使它们能够开发一系列广泛的AI应用;允许在某一领域开发的见解和模型迅速应用并在整个平台上扩展。两家公司还有更大的潜力通过将AI整合到其多个业务功能中来生成成本协同效应。

例如,阿里巴巴利用AI来驱动其电子商务平台上的个性化产品推荐,而腾讯利用AI来针对短视频广告并增强其微信应用的功能。腾讯还在2024年9月宣布了GameGen-O,一种能够生成角色和环境以加速开放世界电子游戏开发的AI扩散变换器模型。

财务实力是另一个优势

中国科技巨头的优越财务实力和技术资源应该使它们能够在研究和开发上超过竞争对手,吸引顶尖人才并投资或收购有前景的初创公司;使它们能够保持技术领先地位并保持竞争优势。两家公司丰富的财务资源在采购AI加速芯片时也带来了优势,这些芯片在可预见的未来很可能仍然供不应求。

阿里巴巴和腾讯已经开发了先进的AI能力,包括机器学习、语音识别、计算机视觉和自然语言处理。它们的技术实力,加上其庞大的数据资源,应该能够创建更符合用户需求的高级AI解决方案。

客户规模带来更多优势

腾讯和阿里巴巴都从其多个平台上的数亿活跃用户中积累了大量的客户数据。这些庞大的数据集给它们带来了显著的竞争优势,使两家科技巨头能够更有效地训练和完善其AI模型。

通过分析用户行为和偏好,腾讯和阿里巴巴能够更好地为客户创造个性化体验。这不仅提高了用户参与度,还提高了电子商务和广告中的转化率。它们庞大的客户基础也为AI驱动的产品和服务创造了一个庞大的俘获市场,使两家公司能够比竞争对手更快地扩展。

云计算将推动AI产品需求

腾讯和阿里巴巴的行业领先的云计算服务提供了进一步的战略优势,为它们开辟了一条额外的途径,以其技术播种市场并推动对其专业基础设施即服务(IaaS)云服务的需求,帮助巩固它们在人工智慧领域的市场地位。它们的大型数据中心基础设施为它们提供了直接可用的高端计算资源,用于开发自己的工具和大型语言模型,尽管市场上AI加速芯片供应不足。