貿易戰2.0劇情是美國首先對中國的商品加徵10%關稅,對加拿大及墨西哥的商品徵收25%關稅。加拿大及墨西哥隨即公佈對美國商品實施懲罰性關稅,貿易戰2.0已擴大至加、墨,而且特朗普預告將對歐盟徵收懲罰性關稅。估計歐盟也會應戰,貿易戰2.0可能會發展成為全球多個經濟大國集體抗衡美國的霸道關稅政策。最新發展是之後又公佈對墨西哥的懲罰性關稅將暫停一個月實施,並且將與加拿大總理談判,事件或許有轉機。

這次貿易戰,相信最終都是美國消費者受害,要提防未來數月美國通脹惡化,美股現在是高處不勝寒。未來一段時間, 美國貿易政策的反反覆覆將令美國股市繼續大幅波動。基於市場波幅預期提高, 大家近期參與股市需注重風險, 倉位不宜過重。

美國ADP私人企業就業職位,在1月增加18.3萬個,高於市場預期的15萬個增幅。去年12月的私人企業就業職位增幅,亦由12.2萬個大幅向上修訂至17.6萬個,反映就業市場仍然穩健,去年底的招聘動力繼續延至新年開局。1月非農就業職位增加14.3萬個,低於市場預期的17.5萬個;失業率為4.0%,低於市場預期的4.1%。

展望本周,投資者關注美國總統特朗普宣布實行「對等關稅」,同時注視聯儲局主席鮑威爾將赴國會作證期間發表的言論。

大市方面,一周累計,道指下跌0.3%,標指及納指分別上升0.2%及0.6%。我們料S&P500指數將於5,900-6,300點之間上落。

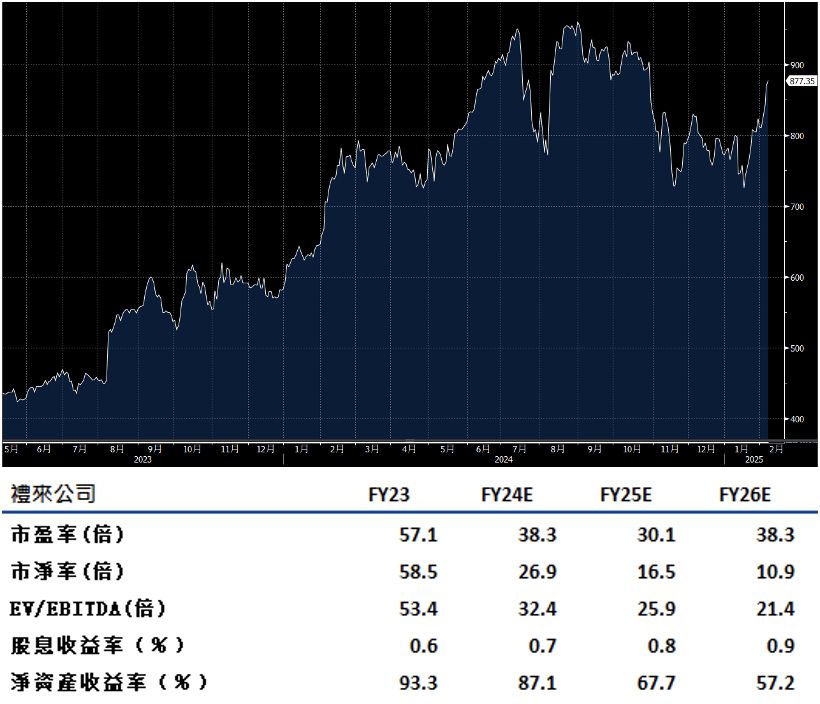

禮來(LLY.US)第四季收入大增45%至135.3億美元,但略低於市場預期,每股盈利為5.32美元,優於市場預期的4.95美元。儘管有些人可能會關注營運利潤率,但需要注意的是,利潤率的顯著擴張已經被納入增長預期中,這也使得公司的市盈率高於同行。

公司預計今年的營運利潤率將從2024年的39.1%提升至41.5-43.5%。然而,公司更重視通過再投資於業務(尤其是研發)來推動增長,而不是將利潤率推至40%或50%以上。如果當前的收入增長持續,公司可能不需要在利潤和投資之間做出選擇。根據銷售預期,即使研發成本翻倍,銷售和管理費用增加80%,到2030年仍然可以實現50%的利潤率。

今年,Orforglipron和Retatrutide這兩款減肥藥物的三期數據將成為關注焦點,預計這些將成為增長的重要驅動力,建議可上望US$992.00,US$817.00止蝕。

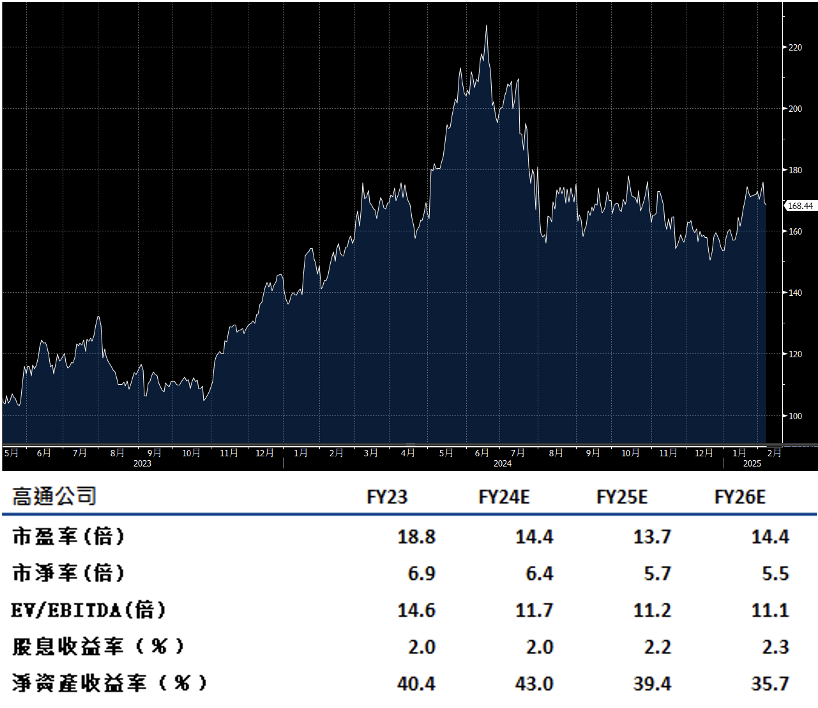

高通(QCOM.US)第一季收入同比增長13%至75.7億美元,優於市場預期的70.4億美元。調整後每股盈利3.41美元,同樣超於市場預期的2.96美元。其中原因為強勁的手機銷售使收入超出市場預期7%,再加上第二季度的總銷售和QCT業務的良好展望,有望舒緩對智能手機需求復甦乏力的擔憂。物聯網也是業績中的亮點,超出市場預期,顯示出公司表現優於同行。

公司受益於三星S25手機的推出、高端手機的上市以及中國OEM廠商的市場份額增長。汽車業務因新車型的推出和更高的產品規格而保持韌性,抵禦了行業的廣泛疲弱。儘管第二季度將因季節性因素下跌,但中國補貼和華為續約可能帶來的潛在利好並未包含在當前指引中。建議可上望US$190.00,US$156.00止蝕。