首领失业救济金人数为继续为近一星期最重要经济数据,美国上周首领失业救济金人数由前周24.2万回落至22万,较预期23万为低;持续申领失业救济金人数则由188.6万下降至187万,低于预期189万。首领失业救济金人数继月初大幅上升后,有所下降,延续了假期期间经常出现的一系列波动。总体而言,申请数目仍然低迷,徘徊在疫情前的平均水平附近。今年,持续申领失业救济金人数逐渐呈现上升趋势。数据上升反映出劳动市场放缓,因为失业者面临更长的失业期。11月失业持续时间中位数达到 10.5周,高于一年前的9周。

联储局继续降息25个基点,会后声明与上个月相比没有显著变化,但一些信号加上记者会讲话显示,央行在推进货币政策宽松的态度上开始偏向鹰派。最新点阵图显示,对2025年年底联邦基金利率的预估中值从9月的3.375%升至3.875%,代表明年降息次数预估下调至两次。

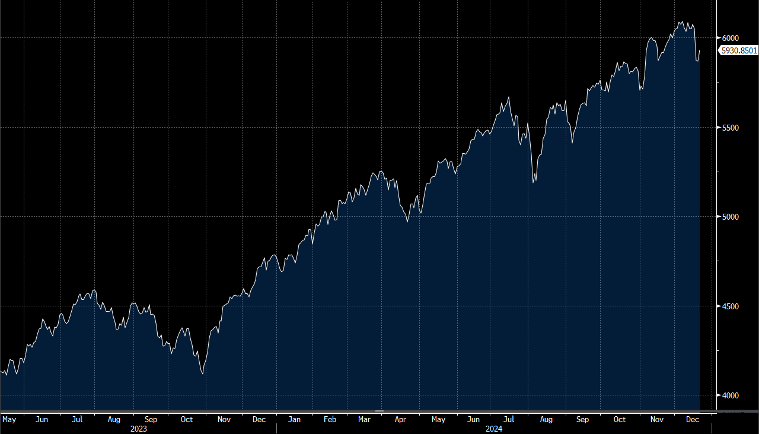

一周累计,道指下跌3.6%,标指下跌3.0%而纳指下跌2.7%。美股今个星期只有3日半市,在星期二平安夜半日市,并于星期三圣诞节休市,星期四复市。市场人士预料,交投变得淡静。我们料S&P500指数将于5,700-6,000点之间上落。

行业方面,全部下跌,其中能源及原材料跌幅较大。

埃森哲(ACN.US)季度财报胜预期,主因人工智能(AI)工具需求不断增长。收入177亿美元,同比上升9%,超过预期的171.7亿美元。每股盈利3.59美元,胜预期的3.42美元。公司正在大举投资人工智能项目并将核心业务数字化,以提高效率和降低成本。

公司第一季度的新订单额从去年同期的184亿美元上升至187亿美元。公司的生成式人工智能业务新订单额达12亿美元,而其谘询和外包业务分别为92亿美元和95亿美元。展望未来,公司将明年营收增长预测从此前的3%-6%上调至4%-7%,而市场预期为5.63%。公司预计第二季营收为162亿-168亿美元,这一区间的中值低于市场平均预估的166.3亿美元。建议可上望US$413.00,US$340.00止蚀。

嘉年华邮轮(CCL.US)季度财报胜预期。收入59.4亿美元,高于预期的59.1亿美元。每股盈利0.23美元。与去年相比,公司在今年推动了主要邮轮航线和航线的强劲定价,取得广泛进展。公司经调整投资资本回报率(ROIC) 为11%,远高于资本成本。

公司的品牌有效利用持续强劲的需求,实现了比去年更高的价格(以固定汇率计算),并刷新破纪录的预订量。事实上,明年近三分之二的预订量已经完成,公司预计又一年收益率强劲增长,超过历史增长率,并且连续两年实现中高个位数增长。明年全年的累积提前预订量无论是价格(以固定汇率计算)或入住率均创历史新高。 2025 年所有四个季度的价格(以固定汇率计算)和入住率均高于 2024 年。建议可上望US$29.30,US$24.15止蚀。