财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

8月寿险保费高增,健康险改善而意外险承压。1-8月保险行业保费收入为43,784亿元,同比13.0%。人身险行业1-8月原保费累计收入32,126亿元,同比16.1%,较1-7月的13.1%有所提速,主要受益于预定利率下调带来的需求释放。其中寿险、健康险和意外险保费分别为26,082亿元、5,755亿元和289亿元,同比分别18.6%、7.3%和-10.0%。8月单月寿险原保费收入2,161亿元,同比68.5%(前值为16.1%)。意外险单月保费为29亿元,同比-9.7%(前值为-9.4%),预计意外险需求仍然偏弱。

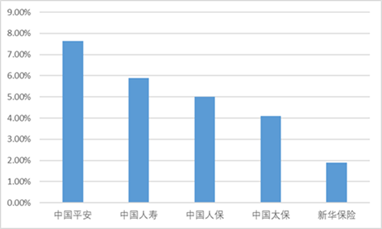

财产险方面,保费增长继续提速。1-8月财险原保费收入11,657亿元,同比5.5%,较1-7月的5.1%继续提速。上市险企中太保财(7.7%)高于行业增速,但人保财(4.3%)和平安财(5.3%)低于行业。其中车险和非车险原保费收入分别为5,757亿元和5,900亿元,同比分别3.2%和7.8%。

在国家9月11号发布了新保险“国十条”后,9月27日,国新办举行国务院政策例行吹风会,进一步阐释24版“国十条”内涵。1)保险投资方面,督促保险公司强化资产负债联动,支持扩大保险资金长期投资改革试点。2)人身险方面,鼓励保险公司加快产品转型,发展浮动收益型产品。3)财产险方面,丰富巨灾保险保障形式,深化车险综改,推动实现“降价、增保、提质”目标,研究优化新能源车险自主定价系数的范围,推动降低新能源车险运行成本。4)保险法规方面,根据新形势的需要,与相关部门积极配合推动《保险法》的修订。

当前政策组合拳利好保险基本面改善,国新会释放资产端利好,提升盈利稳定性,估值明显回升,而行业负债端仍然延续较高景气度,建议持续关注保险股,个股建议关注:中国太平(966.HK)、中国平安(2318.HK)、中国人寿(2628.HK)。

中国平安(2318.HK)1H24公司实现净利润746.19,同比增长6.8%,同比增速较1Q24分别改善11.1个百分点。1)寿险业务高基数下价值保持双位数增长:1H24公司实现规模保费3878亿元,同比增长2.1%,新单保费1,178亿元,同比下降6.8%,预计主因23年预定利率下调部分客户提前配置保险,导致基数较高。个险管道价值持续提升,人力企稳,产能提升。上半年公司代理人管道NBV 181亿元,同比增长10.8%。月人均新业务价值9,785元,同比增长36%。代理人数量34万,同比下降2%,月人均收入1.2万元,同比增长9.9%。

2)财险业务:费用率持续改善,车险COR因巨灾提升。财险业务实现保费收入1619亿元,同比增长3.9%;净利润100亿元,同比增长7.2%。车险COR(综合成本率)为 98.1,同比增长1pct,非车险(除保证保险)COR为 95.5%,同比增长2.1pct,预计主因暴雨等自然灾害多发。中国平安上半年业绩增长稳健,现金分红维持稳定。寿险NBV在高基数下维持较高增速,队伍实现高品质发展,银保管道外部新业务价值增长将近翻倍,价值转型成效显著。在下半年预定利率持续下调、同期利润低基数背景下,公司价值与利润增长有望继续提速。建议可上望HK$55.00,HK$45.00止蚀。

中国人寿(2628.HK)2024年上半年公司实现净利润383亿元,同比增长10.6%,较一季度9.3%的降幅明显改善。上半年公司实现净利润382.78亿元,同比增长10.6%,较一季度9.3%的降幅明显改善,资产端表现改善可能是主要原因。新业务价值为322亿元,同比增长18.6%,相对一季度的26.3%有所放缓,主要原因是去年二季度基数提升。新单保费同比下降6.4%。缴费结构有所改善,十年期以上新单占比较去年同期提升1.7pct至50.3%。

队伍产能持续提升,规模实现企稳。截至2024年上半年,公司个险队伍规模62.9万人,较一季度末的62.2万人上升实现规模的企稳。队伍改革取得一定成效。公司坚持有效队伍驱动业务发展,深入推进行销体系改革,推出“种子计划”探索新型行销模式,目前已经在24个城市启动试点,预期队伍质态提升的趋势将持续。总的来看,公司代理人规模企稳产能提升,预期有效支撑未来增长。当前行业主要矛盾聚焦资产端,国寿作为纯寿险公司,具备行业第一梯队的敏感性及弹性,可以当做优质贝塔资产配置。建议可上望HK$17.00,HK$14.00止蚀。

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼