石油行业:供应持续趋紧,原油价格高位波动

全球石油市场的供需关系天平似乎将进一步转向。 中东地缘政治紧张局势升级,加之俄罗斯和乌克兰能源设施遇袭事件增多,引发市场担忧全球石油供应,并提振WTI油价。 乌克兰最近对俄罗斯石油基础设施的袭击导致俄罗斯炼油厂生产中断,今年以来至少有15间炼油厂遭到攻击。 俄罗斯炼厂遇袭后,俄罗斯成品油供应趋紧,或可能开始进口汽油,原油需求增加。

受到欧佩克扩大减产等因素影响,一季度原油供应受到影响,同时全球主要经济体经济资料逐渐复苏,导致OECD商业油品总库存下降,进一步提振了原油供需估值,油价逐步上涨。 展望二季度,欧佩克已决定将减产延长至季末,供应预期持续低迷。 此外,近期俄罗斯宣布将与部分“欧佩克+”成员国协调,第二季度俄罗斯石油产量和出口量合计将减少47.1万桶/日。

需求端方面,美国近期需求见小幅下滑,但整体仍然十分稳健。 2月份,美国石油需求平均为每日1,930万桶,较前月减少3.5%,较去年同期也减少2.2%。 所有油品的需求都较去年同期下滑,包括汽油需求年减2.7%,航空煤油需求年减1.3%,蒸馏油需求年减8.2%,蒸余油需求年减28.8%。 其他石油需求(主要用于生产炼油和石化中间产品,例如医用塑胶、薄膜和包装等消费品)则是年增4.5%至510万桶/日。

IEA、EIA、OPEC在2024年3月报中预测2024年原油需求量分别为10320.00、10243.74、10445.77万桶/日,较2023年原油需求分别+140.00、+142.65、+224.77万桶/日,IEA、 EIA、OPEC相较2024年2月预测量分别+20.00、+2.24、+5.77万桶/日。

总体来看对于欧佩克+减产背景下,对于全球石油市场主流观点是供应偏紧,这一点在市场上形成了一致共识,这在一定程度上将限制油价回调空间。 而地缘因素对供应端的扰动仍会是目前油价波动的重要驱动,预计短期内油价仍将维持高波动状态,易涨难跌预计仍将是其趋势。 与此同时需求端随着央行降息预期和经济复苏前景被看好。 油价整体波动向好,投资人可持续关注海内外石油公司投资机会。

资料来源: 彭博

中国石油(857.HK)2023年实现营业收入30110.1亿元,同比下滑7.0%;净利润为1611.4亿元,同比增长8.3%,创历史新高。 其中,第四季度公司实现营业收入7288.8亿元,同比下滑7.0%、环比下滑9.1%;净利润294.9亿元,同比增长1.3%、环比下滑36.4%。 2023年公司积极推动增产增效,强化老油气田稳产、新区效益建产,原油、可售天然气产量分别为937.1百万桶、4932.4十亿立方英尺,分别同比增长3.4%、5.5%。 但原油实现价格76.60美元/桶,同比下降16.8%,系油气和新能源板块经营利润下降的主因。

公司自上市以来,积极开展股利分配,现每年进行两次现金分红。 2023年中期、末期股息分别为0.21、0.23元/股,全年派息总额同比增长4.1%,分红比例为50.0%,股息率为7.1%。 在公司保持稳健经营的预期下,未来公司稳定、积极的派息政策以及高股息率有望延续。 公司作为国内油气行业龙头,油价今年稳步上升,公司有望受益,叠加降本增效成果显著,中长期投资价值随之凸显。 建议可于US$6.90买入,上望US$8.00,US$6.60止蚀。

资料来源: 彭博

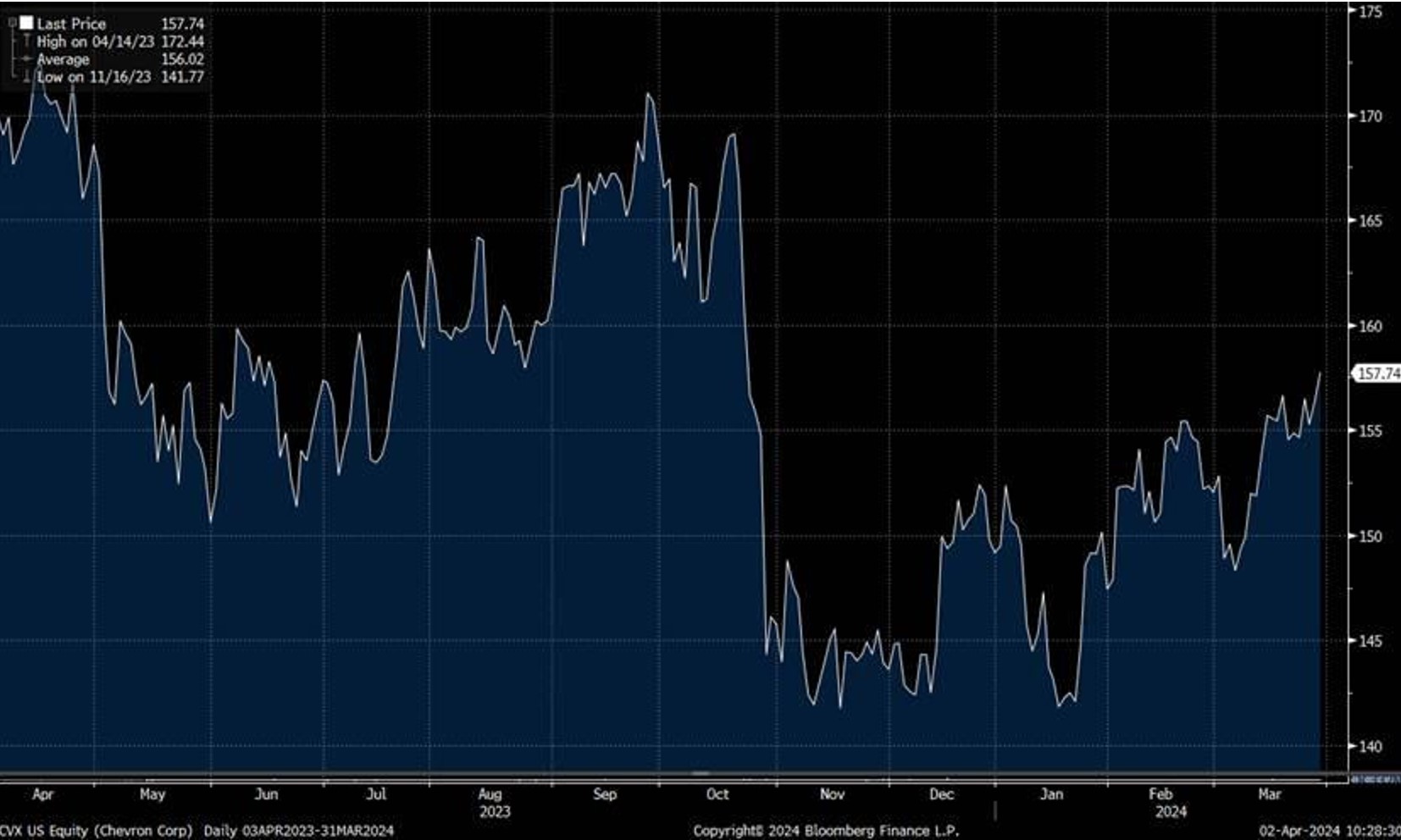

雪佛龙(CVX.US)第四季度收入为471.8亿美元,低于市场预期的511.95亿美元。 但由于上游和下游业务强劲调整表现,调整后的净利润比预期高出9%。 经调整净利润为64.53亿美元,高于2023年第三季度的57.21亿美元2022年第四季度为78.50亿美元)季度股息增加8%,目前为1.63美元每股,全年股息率为4.2% 。 2024财年第一季度预计产量将增长4-7%,2022年第四季度为3,392MBOE/每天的产量。

上游业务-超预期:受益于美国产量同比增长34%的影响,上游业务录得经调整净利润54.63亿美元,年度同比下降18%,但季度同比增长18%。 石油/天然气产量为每天3.392万桶油当量,高于2023年第三季度的3.146万桶油当量,同比增长8%,原因是收购了PDC及其在二叠盆地的资产。 下游业务-超预期:下游业务录得经调整净利润12.05亿美元,年度同比下降36%,但比市场预期高13%。 建议可于US$154.0买入,上望US$180.0,US$148.0止蚀。

图3. 雪佛龙(CVX.US)股价表现

资料来源: 彭博