美国银行业:经济降温隐忧加剧 2024年压力犹存

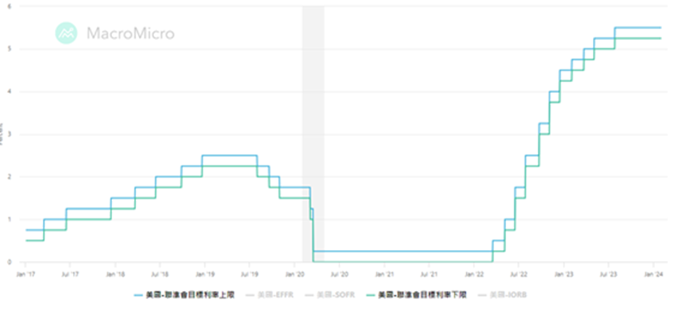

1月3日发布的会议纪要显示,联邦公开市场委员会成员一致认为,6个月以来的经济资料表明供需关系逐渐趋向平衡,美联储在降低通胀方面取得明显进展,联邦基金利率可能处于峰值水准。 1月31日,美联储在今年首次政策会议上维持利率不变,释放降息信号,但暗示不会马上行动。 市场普遍预计 2024年降息次数或将达到六次。 降息周期对存款成本压力下降,但对净利息收入并非完全利好,此外还要看贷款额的走势,除了摩根大通外,多家银行也表现出较弱的净利息收入预期,其中富国银行预期下降 7-9%。

目前美国经济整体维持强韧,市场对美国经济软着陆的预期仍保持不变,居民消费、住宅投资、补库周期以及政策空间或将是2024年美国经济的四大支撑力量。 消费者活动仍然活跃,12月零售销售超预期加速,环比增长0.6%,创三个月最大增幅,凸显了消费者支出的韧性。 消费结构从零售商品向餐饮出游转变。 美国就业市场预计将逐步走向平衡,劳动力供需关系或基本恢复至疫情前水准,全年失业率有望维持在4%左右。

由于美国经济逐渐降温,信贷需求下滑,而企业和个人借款违约的情况却在持续增加。 这使得银行面临坏账拨备压力增大,利息收入减少,利润空间进一步压缩。 富国银行和美国银行在第四季度分别冲销了12.58亿美元和11.92亿美元的坏账,分别占其当季利润的约36%和37%。 受到高利率水准的影响,银行的信贷成本上升,其中净冲销(NCO)同比大幅提升70-144%,环比升幅亦高达22-47%,反映信贷质量下降,尤其在商业地产。 预期美国银行业在监管趋严的情况下会收紧贷款,净利息收入的下滑态势可能会延续到今年上半年。 板块走势短期或会弱于大盘,摩根大通无惧压力业绩创新高,预期在行业板块中表现较佳。

图1.联邦基金利率

资料来源:MacroMicro

摩根大通(JPM.US)2023年Q4营业收入为385.7亿美元,同比增长11.8%;净利润为93.07亿美元,同比降低15%。 分业务来看,得益于去年对第一共和银行的收购,消费银行业务大幅扩张,上季营收同比增长15%至181亿美元,净利润增长5%至47.9亿美元。 企业与投资银行业务业绩平淡,上季营收微增3%,净利润下降24%。 第四季度NIM环比上升9bp至2.81%,优于市场预期的2.74%,NII(净利息收入) 连续第七个季度创纪录,达到242亿美元。 存款同比增长2.6%至2.40万亿美NII(总额同比增长16.6%至1.32万亿美元。

自2022年初美联储启动加息周期以来,公司在高利率环境中表现出色。 尽管第四季度利润有所下滑,但从全年来看,摩根大通在2023年实现营收和利润双双创下历史新高,领跑美国银行业。 2023年营收增长23%至1,581亿美元;净利润暴增32%至495.5亿美元。 管理层预计2024年贷款增长将部分抵消较低的利率,2024年净利息收入(不包括其市场业务)将与2023年持平。 基于美国的经济依然具有韧性,消费者依然在支出,市场目前预期软着陆,仍然看好摩根大通2024年的表现,建议可于US$169.0买入,上望US$191.0,US$157.0止蚀。

图2. 摩根大通(JPM.US)股价表现

资料来源: 彭博

高盛(GS.US)2023年四季度营收为113.2亿美元,同比增长7%,好于市场预期;净利润为20.08亿美元,同比激增51%,主要原因为出售一项金融管理业务带来 的收益提振。 分业务来看,各业务板块表现分化,资产和财富部门实现了两年来最高的季度营收,平台解决方案业务有所增长,但全球银行与市场业务低于市场预期。 第四季度全球银行与市场业务收入同比减少3%至64亿美元,股票交易的强劲表现基本抵消了固定收益交易的不足。 股票交易/固定收益交易/投资银行收入分别同比+26%/-24%/-12%。 平台解决方案业务收入同比增长12%至5.77亿美元。 资产和财富部门收入同比增长23%至43.8亿美元,主要得益于股权和债券投资以及不断上涨的管理费用。 第四季度净利息收入为13亿美元,较第三季度下降13%。 季末贷款组合总额为1,830亿美元,略有增长。

全年来看,2023年营收为462.5亿美元,同比微降2%;净利润为85亿美元。 管理层表示战略重点是其两大核心业务—全球银行与市场以及资产与财富管理,通过剥离非核心业务和精简运营,公司有信心保持其在投资银行和财富管理领域的优势。 预计2024年将面临更加有利的环境,建议可于US$372.5买入,上望US$421.0,US$346.5止蚀。

图3. 高盛(GS.US)股价表现

资料来源: 彭博