國家統計局公佈,內地1月CPI同比下降0.8%,環比上漲0.3%。撇除食品和能源價格的核心CPI同比上漲0.4%,環比上漲0.3%。其中,食品價格同比下降5.9%。食品中,豬肉、鮮菜和鮮果價格分別下降17.3%、12.7%和9.1%,是帶動CPI同比下降的主要因素。非食品價格同比上漲0.4%。非食品中,服務價格同比上漲0.5%,家政服務和其他家庭服務價格分別同比上漲3.5%和2.4%;旅遊價格同比上漲1.8%;飛機票價格同比下降13.6%。工業品價格由上月下降0.4%轉為上漲0.1%,其中能源價格由上月下降0.5%轉為上漲0.1%。

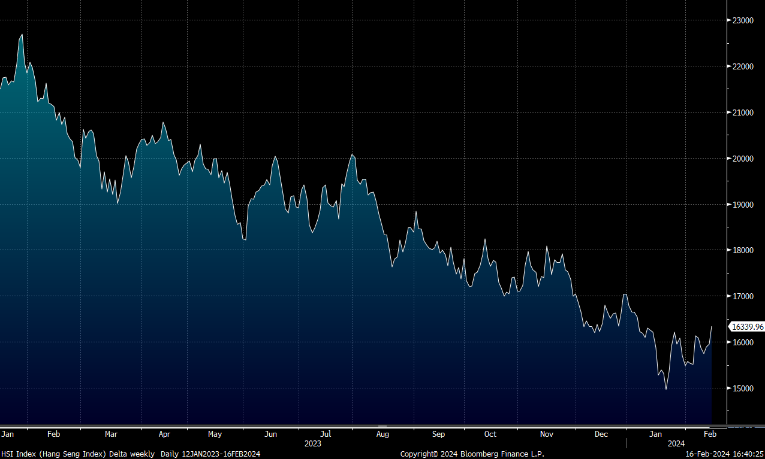

1月PPI同比下降2.5%,降幅比上月收窄0.2個百分點。其中,生產資料價格下降3.0%,降幅收窄0.3個百分點;生活資料價格下降1.1%,降幅收窄0.1個百分點。主要行業中,煤炭開採和洗選業價格下降16.0%,化學原料和化學製品製造業價格下降6.1%,石油煤炭及其他燃料加工業價格下降4.4%,電氣機械和器材製造業價格下降4.2%,電腦通信和其他電子設備製造業價格下降3.0%,上述5個行業降幅比上月均有收窄。港股方面,恒生指數已連續四天上漲預計短期內將保持溫和上升趨勢,並於15,800-16,800點之間波動。

行業方面,農曆新年期間澳門旅客數據強勁,相信可以帶動第一季度博彩收入顯著增長,料對整體澳門博彩業有利好作用。

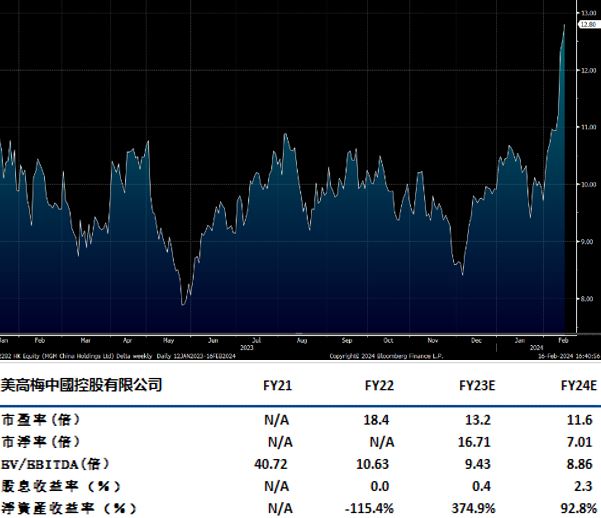

美高梅中國(2282.HK)4Q23淨收入環比增長20.9%至9.83億美元,約為4Q19的135%。調整後物業EBITDA達2.62億美元,環比增長15.9%,約為4Q19的142%,EBITDA利潤率為26.7%,而3Q23 EBITDA利潤率為27.8%。

總博彩收入為85億港元,環比增長23%,約爲4Q19的125%。中場博彩收入環比提升23.6%至69億港元,約為4Q19的174%,中場投注額約爲2019年同期的179%,中場勝率從4Q19的23.9%微跌0.6個百分點至23.3%。老虎機博彩收入環比增長26.5%至5.21億港元,恢復至4Q19的90%。VIP博彩收入達11億港元,環比增長15.4%,約為4Q19的49%,VIP投注額恢復至4Q19的56%,但勝率下降0.4個百分點至3.02%。由於所有細分博彩業務均強勁增長,其市場份額在第4季度環比增長約2個百分點至16.3%。據管理層透露,公司1月份市場份額進一步上升至20%。建議可於HK$12.4買入,上望HK$14.5,HK$12.0止蝕。

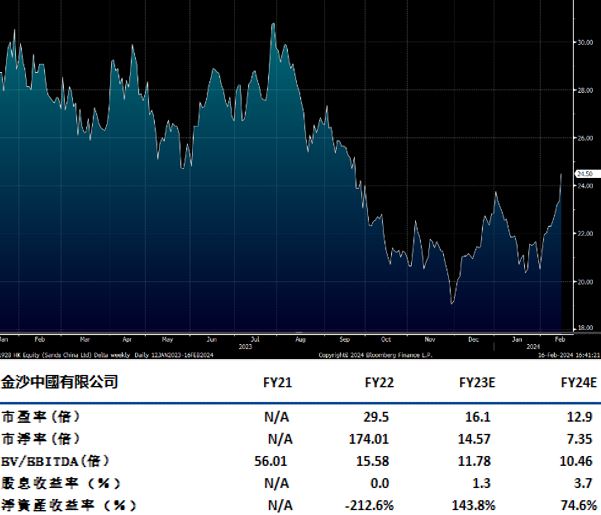

金沙中國(1928.HK)4Q23淨收入環比增長4%至18.6億美元,約為4Q19的83%。博彩/非博彩收入分別達到17億/4.59億美元,分別恢復至4Q19的79%/104%。調整後物業EBITDA達6.54億美元,環比增長4%,約為4Q19的81%,EBITDA利潤率為35.1%。

中場博彩收入達到14億美元,環比增長10%,約為4Q19的97%,高端中場博彩收入已超過疫情前水準,普通中場博彩收入恢復至93%。老虎機博彩收入環比增長3%,達到1.63億美元,較疫情前水準高出1%。然而,VIP業務仍面臨壓力,表現落後於同業。第四季度VIP博彩收入環比下降30%至1.3億美元,約為4Q19的24%,主要受低淨贏率拖累。倫敦人二期預計於2025年春節前後完成翻新工程,完工後倫敦人的盈利能力有望超越威尼斯人,帶動整體業績爬升。建議可於HK$23.5買入,上望HK$28.0,HK$23.0止蝕。

恒生指數:

資料來源:Bloomberg

本周重要事件:

日清食品(1475.HK)前9個月淨利潤為2.7億元,同比升6% |

美高梅中國(2282.HK)第四季度經調整物業EBITADR為2.62億美元 |

譚仔國際(2217.HK)首三季淨利潤按年跌2.7% |

內地春節檔總票房破62億 |

| 下周重要事件: | |

|---|---|

|

02/22 |

香港CPI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-1.3% |

|

地產建築業 |

2.6% |

|

綜合工業 |

2.5% |

|

資訊科技業 |

1.8% |

|

金融業 |

1.0% |

|

能源業 |

-1.0% |

|

原材料 |

1.1% |

|

醫療保健 |

2.9% |

|

電信業 |

-0.3% |

|

非必需性消費 |

5.1% |

|

必需性消費 |

3.8% |

資料來源:Bloomberg

推介個股: 美高梅中國(2282.HK)

推介個股: 金沙中國(1928.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓