中國公布了多個經濟數據,當中首兩個月社會消費品零售總額按年升3.5%至7.7萬億元人民幣,符合預期。而首兩個月房地產開發投資按年跌5.7%至1.37萬億元人民幣,不過仍優於預期跌8.5%。就業市場方面,於首兩個月,全國城鎮調查失業率平均值為5.6%,高於預期的5.3%,按月亦升0.1%。雖然整體數據反映內地經濟持續復甦,不過在外圍市場趨不明朗下,內地經濟的增長勢頭仍具下行壓力。我們料投資市場短線將焦點於美國銀行業的流動性問題及金融系統風險等,港股走勢將更為反覆。

港股持續波動,而且恒指波幅指數(VHSI)亦一度升至近30水平,反映市場的避險情緒持續增加。恒指仍未能重上20,000點水平,而且繼續於10天、20天及250天線水平之下,技術走勢仍然較弱。目前市場繼續關注美國3月的加息步伐及美國銀行業的流動性問題等。雖然市場料聯儲局可能因美國銀行業出現流動性問題,3月加息0.25%的機會近60%,而5月更可能不加息。不過我們料投資者仍憂慮美國銀行業近期的流動性及信心危機會否波及其他包括初創及科技行業,投資氣氛於短期內難以明顯好轉。另外,內地通脹數據不及預期,或不利需求復甦,我們料恒指反彈幅度有限,將於18,800-20,000點之間上落。

公用事業、電信業及醫療保健等行業表現優於大市,或反映資金於現市況偏好較具防守力的行業。另外,由於近期樓市銷售數據回穩,我們料國企內房及建築物料等具價值重估潛力。

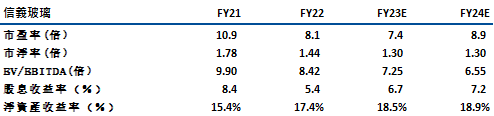

信義玻璃(868) 要於中國從事生產及銷售浮法玻璃產品、汽車玻璃產品、建築玻璃產品等。於2022年,公司的收入為257.4億港元,同比跌15.5%,當中佔收入64%的浮法玻璃佔收入同比減少24%至165.8億港元,主因內地的樓市氣氛疲弱,令需求減少。而佔收入24%的汽車玻璃收入則為60.8億港元,同比升11.4%。期內盈利為51.27億港元,同比減少55.6%。

受惠於近期中央推出了更多房地產支持政策,我們認為浮法玻璃的需求將逐步恢復,加上22年的基數較低,我們料公司的業績表現將有較大的提升空間。另外,近期浮法玻璃平均售價亦見回穩,加上其主要成本純鹼及天然氣成本亦有望穩定下來,有利帶動公司的噸利潤表現。另外,公司亦計劃將其汽車玻璃產能於23年再擴大5.3%,有望進一步帶動汽車玻璃收入表現。若樓市氣氛持續改善,我們料公司的浮法玻璃業務具較大的反彈空間。建議可於13.5元買入,上望15.20元,12.7元止蝕。風險: 目前內地的浮法玻璃庫存仍高,或限制玻璃價格的上升空間

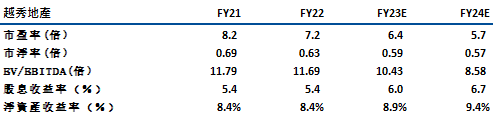

越秀地產 (123) 主要在香港及中國內地從事地產開發。公司於22年的合同銷售為1,250億元人民幣,同比升8.6%,優於同業的同比下降約 40%。穩定的銷售延續至23年,於今年首2個月,公司的合同銷售約為224億元人民幣,同比升185%,優於同業的跌近5%。

公司的具國企背景,而且財務狀況良好,其平均借貸成本約為 4%,低於同業平均的約6%。公司的土地儲蓄主要位於一、二線城市,佔整體土儲近93%,銷售具較大保證。TOD 項目(即“鐵路+地產”開發模式)具競爭優勢。公司的TOD 項目主要位於黃金地段,具較高的毛利率 (毛利率可達25%-30%,土地拍賣項目約15%-20%)。於2022 年,公司的TOD 項目已擴展至杭州地鐵。展望未來,有望進一步擴展其他。目前TOD 項目的土儲面積約386萬平方米,約佔土儲13%。管理層希望每年新增 1-2 個TOD 項目,並貢獻每年約20%的銷售。我們料公司的銷售表現可持續優於同業,建議可於11.50元買入,上望13.0元,10.8元止蝕。風險: 公司料23年經營現金流可能低於22年。

恒生指數:

資料來源:Bloomberg

本周重要事件:

港燈-SS(02638 HK)全年純利29.54億港元升0.7% |

內地首兩個月發電量按年增0.7% |

首兩月房地產開發投資按年跌5.7%至1.37萬億元人民幣 |

首兩個月社會消費品零售總額按年升3.5%至7.7萬億元人民幣 |

於首兩個月全國城鎮調查失業率平均值為5.6% |

| 下周重要事件: | |

|---|---|

|

03/20 |

舜宇光學(2382 HK)業績

|

|

03/21 |

安踏體育(2020 HK)業績、吉利汽車(175 HK) 業績、恒基地產(12 HK)業績 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

2.1% |

|

地產建築業 |

2.6% |

|

綜合工業 |

1.3% |

|

資訊科技業 |

2.6% |

|

金融業 |

-0.1% |

|

能源業 |

2.8% |

|

原材料 |

-0.1% |

|

醫療保健 |

2.7% |

|

電信業 |

5.0% |

|

非必需性消費 |

1.2% |

|

必需性消費 |

2.5% |

資料來源:Bloomberg

推介個股: 信義玻璃(868)

推介個股: 越秀地產 (123)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓