市場憧憬內地疫情高峰已過,加上美國12月時的一年期通脹預期回落至5.0%,創2021年7月份以來新低,觸發市場對美國放緩加息的預期,帶動了港股的投資氣氛。數據上,我們亦看到內地的整體經濟活動亦出現復甦跡象,於23年元旦期間,全國國內旅遊出游近5,270萬人次,同比增長0.44%。另外,根據同程旅行數據,春節出行的國內長線度假遊產品諮詢量同比上漲近20倍,在外圍需求及經濟均不太明朗下,料內需仍是大市主要的炒作主題。不過投資者仍需留意,春節期間,可能更多人回鄉,或不利短線零售數據,惟中長期看,隨著經濟活動回復正常,內需行業跑嬴大市的機會仍較大。

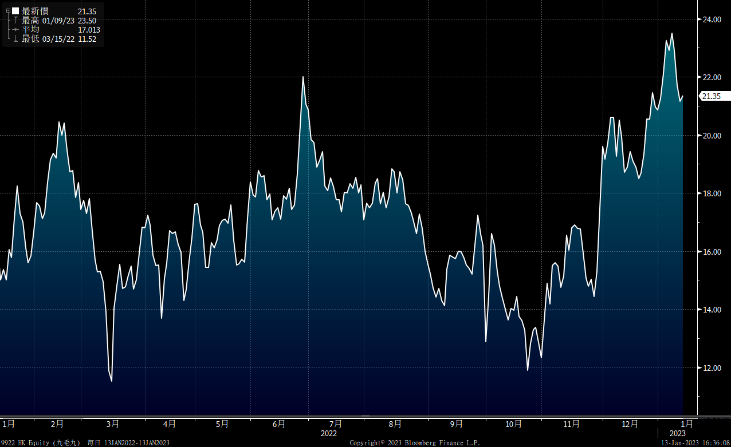

雖然中港正式恢復通關,不過目前看整體人流量仍需時回復。於1月8日通關首日,來港內地客只有約14,000人,遠小於出境的約35,000人 。事實上,市場對初期的人流量不太樂觀,相信要待疫情進一步明朗,人流才有望回升。不過,投資者仍需留意,於疫情期間,內地旅客的消費模式已出現較大改變,網購已成為主流,本港零售需面對競爭加劇的問題。相比之下,餐飲則可更能受惠旅客陸續回升及防疫政策放寬。另外,由於特斯拉在中國大幅降價,Model 3 和 Model Y 在中國售價下調近10%,將大大加大了內地新能車的競爭格局。事實上,於今年1月1日起,內地實施13年的新能源汽車補貼政策正式退出,在過去幾年的高增長下,投資者宜留意部份需求會否已被透支,料新能源車及汽車零部件相關可能面臨壓力,投資者宜留意短線風險。大市方面,恒指年內維持強勢,技術上亦企於250天線之上,不過市場正消化大部份利好因素,在欠缺更多其他催化劑下,料大市再上升的動力有限, 22,000為恒指初部阻力,20,500點為主要支持。

行業方面,能源業、原材料及醫療保健表現優於大市,不過我們料餐飲業於農曆年間可能有較好的銷售數據,餐飲股值得留意。

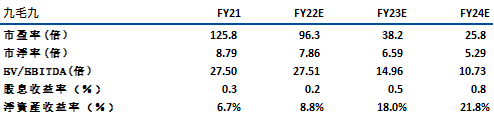

九毛九(9922)主要以九毛九及太二品牌於中國經營餐廳,當中太二品牌佔整收入的78%,而九毛九品牌則佔近18%。而於22年6月底,公司共經營475間餐廳,當中包括77間九毛九餐廳及384間太二餐廳。業績方面,於22年上半年,公司的收入為19億元人民幣,同比減少6.1%,盈利為5,770萬元,同比跌69%。

展望2023年,市場料太二品牌將增加150間分店,而其翻卓率則由目前的2.9倍回升至疫情前的約3.6-3.7倍。另外,隨著「慫」商舖營運持續改善和加速開店,亦有望成另一增長點。市場料「慫」於23及24年將分別開20間及30間分店,其翻卓率為3.5倍。與同業相比,市場料公司於23年的收入增長逾60%,高於海底撈 (6862)及呷哺呷哺(520)的24%及36%,同時公司目前亦有高於同業的毛利率,近63%。事實上,海底撈 (6862)仍處於店舖整合階段,而九毛九(9922)則成有較清晰的擴充計劃,我們料九毛九可跑嬴同業,建議可於$20.6元買入,上望$23.0元,$19.5元止蝕。風險為疫情具再度反覆可能,或影響消費及外出意欲。

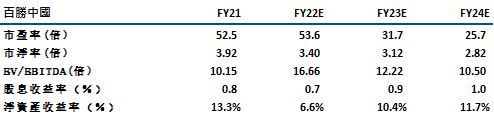

百勝中國(9987) 主要在中國經營快餐品牌肯德基與必勝客等。於2022年6月底,公司於內地1,400個城市共有9,954家餐廳,當中6,749家肯德基餐廳及2258家必勝客餐廳。於22年首3季,公司的收入同比減1.1%至74.8億美元,盈利則跌24.5%至3.89億美元。

在經濟重新開放下,公司的高質量消費品牌受惠程度較大。公司表示其逆市擴張步伐不變,於23/24財年,預計淨開店1,200至1,300間,同時市場亦料於23財年其同店銷售可有逾10%的增長。中短期方面,由於預計內地將不再實施「就地過年」政策,春節餐飲的需求將好於預期,加上亦料於長假期間,被壓抑的需求將獲得釋放,有望為公司的需求帶動較正面的影響。而與同業比較,公司的定位較高,加上其成本管理能力較強,料整體業績表現具較大彈性。建議可於$455.0元買入,上望$510元,$420元止蝕。風險為疫情影響食客流量及銷售表現。

恒生指數:

資料來源:Bloomberg

本周重要事件:

信通院預計2025年中國5G用戶數逾9億 超過4G用戶數 |

內地房企22年融資總額為8,240億元人民幣,按年仍減少38% |

吉利汽車(175)的23年銷售目標為165萬部,增長約15% |

乘聯會:2022年12月乘用車市場零售216.9萬輛 1-12月累計零售2054.3萬輛 |

IDC:上季全球個人電腦出貨量按年跌28.1% 遜預期 |

乘聯會料今年新能源車銷量有望達850萬輛 |

東風(489)去年銷售逾246萬輛,按年跌11%,今年目標300萬輛 |

舜宇(02382.HK)去年12月手機鏡頭出貨量按年跌逾40% |

中國12月PPI同比下降0.7% |

2022年全年汽車產銷分別完成2,702.1萬輛和2,686.4萬輛,按年分別增長3.4%和2.1% |

| 下周重要事件: | |

|---|---|

|

01/17 |

固定資產投資、GDP、社會消費品零售總額、工業增加值、發電量 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-0.2% |

|

地產建築業 |

-1.2% |

|

綜合工業 |

2.9% |

|

資訊科技業 |

3.9% |

|

金融業 |

3.2% |

|

能源業 |

6% |

|

原材料 |

7.3% |

|

醫療保健 |

7.5% |

|

電信業 |

4.1% |

|

非必需性消費 |

5.1% |

|

必需性消費 |

2.4% |

資料來源:Bloomberg

推介個股: 九毛九(9922)

推介個股: 百勝中國(9987)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓