根據克而瑞數據, 22年中國商品房成交額約13.3萬億元人民幣,同比減少24%,而成交面積約13.6億方米亦跌24%,整體銷售規模已重回2015年水平。樓價方面亦同比跌0.02%,為2014年以來首次回落。雖然自去年第四季起,內地已放寬樓市調控政策,並調整信貸政策,不過目前整體銷售表現仍未出現明顯起色,加上內房股近期的表現已反映主要利好因素,高追風險較大。另外,若未來樓市銷售仍持續疲弱,投資者需留意信貸危機或有機會蔓延至內地銀行業。根據市場數據,部份餐飲企業於22年12月的銷售遠遜於10及11月,主因防疫政策調整後,主要一線城市經歷第一波感染高峰,導致客流和出外的意欲銳減,而且亦有較多員工感染病毒。不過數據亦反映整體銷售表現於23年首星期開始有所恢復,惟仍需留意春節前後的疫情情況會否再度反覆。

港股於23年一再度重上21,000點水平,升穿250天線,主因市場憧憬中港通關。不過於通關初期,我們料以商務、探親為主,遊客數量可能並不會太多,故短期內對本港零售業的刺激作用可能較為有限,而在相關股份累計升幅較大下,投資者宜留意獲利回吐壓力。事實上,市場料中港經濟於首季仍面臨較大較力,主因疫情具二次感染可能。一旦本港疫情反彈,將會影響部份的經濟活動及投資情緒,經濟或再次尋底。另外,上半年外圍情況亦較複雜,美國聯儲局將持續加息,而歐美經濟衰退風險亦繼續上升,外部需求難以樂觀。我們料港股目前已反映大部份利好消息,在欠缺更多催化因素下,再大升空間有限。技術上,恒指RSI升至逾70的超買水平,料向上阻力較大,我們料恒指將於20,000-21,500點之間上落。

行業方面,受惠內地繼續支持房企,內房股表現優於大市,但現水平的估值並不吸引,宜先行觀望。另外,隨著通關及疫情常態化,醫美行業於23年有望回復較快的增長,由22年的10-15%增加至23年的約24%,醫美相關值得留意。

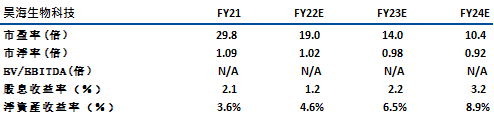

昊海生物科技(6826)主要從事製造及銷售醫用透明質酸及生物製劑、生物工程及藥品研發,以及提供相關服務。於22年上半年,公司的營業額同比升13.1%至9.56億元人民幣,當中眼科產品、醫療美容分別佔整體收入的37%及34.2%。期內盈利為7103萬元人民幣,同比減少69%。

催化因素方面,於22年12月底,公司的子公司深圳市新產業眼科技術有限公司獲得國家藥品監督管理局頒發的硬性透氣性隱形眼鏡(RGP)的醫療器械註冊證。公司RGP新產品“童享”採用了公司自主研發的光學技術,將有助公司形成更具競爭力的產品線。另外,於2020年,中國 8-18 歲近視青少年角膜塑形鏡滲透率約為 1.26%,遠低於發達國家5%的平均滲透率,市場料於23年相關行業可有近20%的同比增長,為公司帶來增長潛力。另外,公司亦於2021年完成對上海亨泰視覺科技有限公司(55%股權)、廈門南鵬光學有限公司(51%股權)的收購,同時在中國獲得兩款角膜塑形鏡片的獨家經銷權,令公司完成對高、中、低端角膜塑形鏡光學產品的覆蓋,為公司帶來持續的增長點。建議可於40.6元買入,上望45.5元,38.5元止蝕。主要風險為經濟因素或影響消費意欲,及行業管理風險。

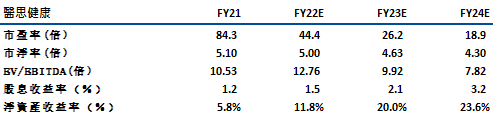

醫思健康(2138)主要從事提供醫療、準醫療、傳統美容及獸醫服務,銷售護膚及美容產品。截至22年9月底止6個月,公司的收入同比升31.1%至18.9億元,當中醫療業務增長47.5%至11.75億元,佔整體收入的62.1%,而美學醫療以及美容及養生則同比減2%至6.07億元,佔整體收入的32.1%。期內盈利為8,005萬元,同比減少50%。主因註冊醫生開支及僱員福利開支大幅增加,不過,卻有利公司於現市況搶佔先機及擴大市佔率,一旦市場復甦,公司的盈利將有更大的增長潛力。

於去年首3季,公司已作出逾2億元的併購,涵蓋包括醫學專科服務、獸醫及健康檢查服務等,令其醫療服務布局得到進一步強化。覆蓋醫療專科數目達35個,而總樓面面積同比增加24.1%至約55.7萬平方尺。隨著相關業務貢獻收入,將可帶動公司的業績表現。事實上,公司亦是通關的主要受惠股,於2019財年(疫情前),香港的收入佔整體收入的逾90%,而目前只有約33%,一旦中港人流回到疫情前水平,醫療旅客人數回升及經濟回暖,將可為公司帶來較大的增長空間。建議可於8.50元買入,上9.6望元,8.0元止蝕。風險為若疫情反覆,或影響消費者外出及消費意欲。

恒生指數:

資料來源:Bloomberg

本周重要事件:

恒指公司將於2月24日宣布季檢結果 |

22年中國百城新房價同比跌0.02%,為14年以來首次出現下跌 |

人民銀行廣州分行指導金融機構為優質房企辦理內保外貸業務,融資規模超28億元人民幣 |

傳內地暫緩推1萬億人幣投資晶片業計劃 |

據報中國討論放寬對澳洲煤炭進口禁令 |

據報融創(1918)160億元人民幣境內債整體展期成功 |

去年11月內地手機出貨量按年跌34% |

本港去年11月零售銷售按年跌4.2%, |

中汽協:預計2022年12月汽車銷量245.5萬輛 環比增長5.5% |

| 下周重要事件: | |

|---|---|

|

01/9 |

M2及新增人民幣貸款 |

|

01/12 |

中國CPI、PPI |

|

01/13 |

中國進出口 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

5.8% |

|

地產建築業 |

7.6% |

|

綜合工業 |

4.4% |

|

資訊科技業 |

9.7% |

|

金融業 |

5.2% |

|

能源業 |

0.6% |

|

原材料 |

4.8% |

|

醫療保健 |

5.2% |

|

電信業 |

4.1% |

|

非必需性消費 |

5.3% |

|

必需性消費 |

2.9% |

資料來源:Bloomberg

推介個股:昊海生物科技(6826)

推介個股: 醫思健康(2138)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓