8月份 - 美国旅游相关股份

随着多个国家解除旅游限制,美国于今年6至8月的出国旅客数字几乎回到疫情爆发前水平。根据ForwardKeys 统计,美国6到8月的国际旅游预订数量为2019年的97%,除票价高外,亦一票难求,反映被压抑的需求和消费释放下,「报復性旅游潮」的需求强烈。物价上涨或会增加民众负担及压缩非必要消费,不过由于油价由高位回落近20%以及通胀或已见顶,均有利旅游消费表现。数字上,根据世界旅行和旅游理事会(WTTC)数据,自6月12日美国放宽入境政策以来,前往美国的机票预订量与前一年同期相比增加了93%。由于料旅客量于短线仍可维持,加上美国商务部亦目标于2027年来美的国际游客人数达到9,000万,并料这些游客每年将花费2,790亿美元,旅游产业股份值得留意。

旅游产业链涉及航空、酒店、餐饮、主题公园及其他零售等,料航空及酒店相关可先行受惠。根据市场数据,旅客用于机票及酒店的消费佔整体旅游消费的~60%-70%。美国的航空公司早前公佈了季绩,业绩明显改善,事实上,行业亦料高票价可持续,第三季的业绩将可比第二季进一步提升。虽然市场忧虑美国经济增速放缓可能影响旅游消费,不过根据消费数据显示,美国消费者大致上将剩下的钱花在疫情期间无法进行的活动体验上,包括旅游和休闲产业等,令相关行业更具弹性。

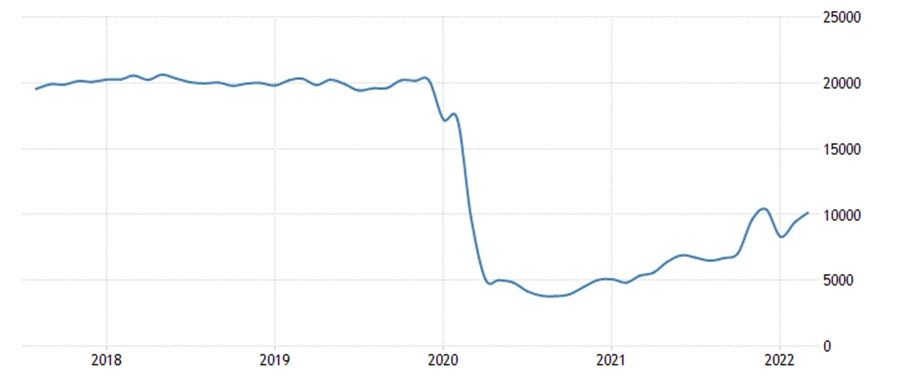

图1.美国旅游收入(百万美元每月)

资料来源: Trading Economics

飞机製造商波音公司(BA)早前发佈第二季业绩,收入按年下跌2%,至166.8亿美元,低于市场预期175.5亿美元,淨利润按年下跌72%至1.6亿美元;每股收益0.32美元,亦逊于预期。事实上,公司业绩仍受到787未能交付影响,但美国联邦航空管理局已准波音重新交付 787 梦幻型客机,而随着波音恢復交付787梦幻型客机,将有助纾缓财政压力,而目前公司则拥有约120架787梦幻型客机库存。另一方面,公司的交付量亦出现改善,公司6月交付量为51架,是2019年3月以来最多。上半年累计交付量为216架,按年增加38%。另外,公司表示于6月接获的新订单数量为50架,包括49架 737 MAX,而累计上半年,波音新订单有286架,取消订单量为100架,淨增186架。此外,公司的营运现金流亦意外地录得正数8,100万美元,市场原预期为负3.427亿美元。由于公司在关键项目上取得了重要进展,并且正为转型创造动力,加上波音787有望恢復交付带动增长,波音股价值得看好。建设可于US$158买入,上望US$180,US$148止蚀。

图2.波音公司(BA)股价表现

资料来源: 彭博

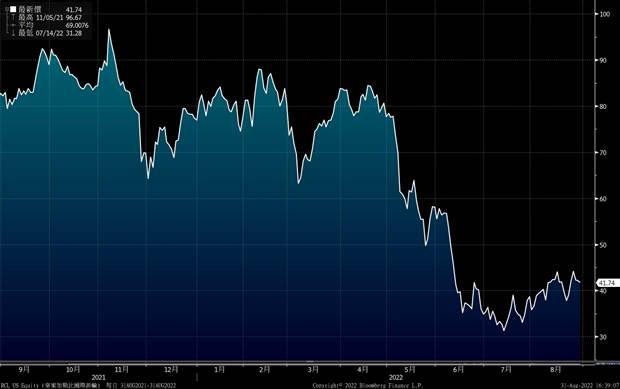

国际邮轮市场亦逐步復甦,邮轮巨头的财务状况出现明显改善。其中皇家加勒比(RCL)全部船队已经恢復运营。于今年第二季,公司的收入21.8亿美元,相比去年同期的5,090万美元飙升约43倍,高于市场平均预期的21.1亿美元;调整后淨亏损5.216亿美元,但仍高于预期,同时亦较去年的亏损13亿美元大幅改善。营运数据方面,公司第二季度平均载客率为82%,其中6月份的航班载客率接近90%。展望第三季度,公司料总体入住率可上升到95%。另外,公司表示2022年下半年的预订量虽然低于历史范围,但价格高于2019年。另外,2023年的预订量于近期亦持续增加,2023年全年航线的预订情况已达历史水平,同时票价亦创新高。公司亦表示,在当前疫情环境下,邮轮出境游还未在中国内地市场重启,但公司仍持续看好中国内地市场,一旦中国内地邮轮母港开放出境邮轮游,公司也会持续派遣大船,有望进一步带动收入表现。建设可于US$40买入,上望US$45,US$38止蚀。

图3.皇家加勒比(RCL)股价表现

资料来源: 彭博