受美國繼續偏鷹的加息取態及俄烏局勢更趨緊張影響,港股一度跌穿18,000點,更創十年新低。目前市場充斥較多負面消息,料港股短線難有表現。香港政府將進一步放寬入境檢疫政策,一度帶動零售及旅遊相關概念股,不過由於措施較有利外遊,而且中港目前仍未有跡象可全面通關,零售及旅遊相關概念不宜過份炒作。中國9月LPR維持不變,1年期及5年期貸款市場報價利率分別為3.65%及4.3%,反映內地未有為樓市問題於流動性上進一步放寬。事實上,雖然內地多地調整樓策,當中包括傳逾10個城市試行二手房「帶押過戶」政策 (物業擬轉售前,無需還貸),不過我們料在住房不炒大方向不改下,整體樓市及內房股較難出現大起色,但國企則可繼續於下行周期中搶佔市佔率,繼續偏好國企。

內地將公佈規模以上工業企業利潤及制造業PMI等數據。事實上,內地1-7月份全國規模以上工業企業實現利潤同比下降1.1%,為近兩年首度下降,在近期疫情較反覆及樓市問題仍持續下,企業利潤的跌幅可能進一步加大。由於目前國內疫情防控力度仍未看到明顯放鬆的跡象,加上內地嶺亦倡導廣大群眾國慶假期在本地過節,並明確將在全國推廣核酸「落地檢」,料國慶假期的零售等數據較難明顯改善,亦為企業盈利及投資市場帶來一定利淡影響。此外,美國推出《台灣政策方案》加劇台海局勢緊張,亦可能令資金更為審慎。而受美國加息影響,港元匯價疲弱及流金流向等可能亦不利港股表現。技術上,恒指失守18,000點水平,技術走勢一般,我們料恒指將於17,000-18,500點之間上落。

行業方面,能源股及電信股優於其作行業,主因市場欠缺炒作主題,資金偏好業務較穩定的電信股,另外,俄烏問題升溫亦有利能源股表現。非必需性消費上周亦見回落,但汽車銷售仍靠穩,值得留意。根據中國汽車工業協會數據, 8月乘用車市場銷量同比繼續保持較快的增長勢頭,8月乘用車產銷分別完成215.7萬輛和212.5萬輛,按年分別增長43.7%和36.5%,但按月則下降2.4%和2.3%。而新能源車繼續為亮點,內地8月新能源車銷售66.6萬輛,按年升100%及按月升12.3%,批發滲透率為30.1%,按月升3.7%。事實上,內地持續出台支持新能源車產業發展措施,中長線新能汽車及電池相關股份仍可看高一線。

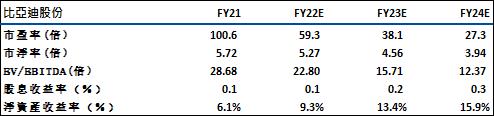

比亞迪(1211)中期純利35.95億人民幣增206.4%,而於8月,公司新能源汽車產量增加180.2%至17.5萬輛,按年升1.85倍。 首8個月新能源汽車銷量97.9萬輛,按年升2.67倍。

公司目標今年交付150萬至200萬部汽車。事實上,公司不欠利好催化劑,公司表示將正式進入日本乘用車市場,旗下元PLUS、海豚、海豹等預計於2023年發售。另外,刀片電池亦是公司的一大增長點,其基於刀片電池的全新儲能係統產品將於明年在國內外同步上市。同時亦有消息指特斯拉將在明年升級Model 3和Model Y兩款暢銷車的電池,除部分車型採用4680電池,部分亦會採用比亞迪所供應的刀片電池。雖然巴菲特旗下投資旗艦巴郡於市場出售比亞迪股份成為股價的不明朗因素,但中長遠看,公司的增長前景仍遠高於同業。建議可於200元買入,上望225元,190元止蝕。

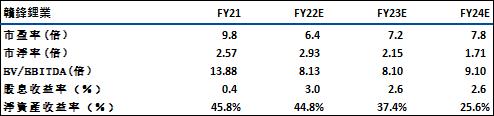

贛鋒鋰業(1772)主要從事深加工鋰產品、鋰電新材料系列產品、鋰電池及儲能電池等之研發、生產和銷售、鋰資源、鋰電池回收等。公司半年純利72.6億元,增長413%。前景方面,公司除公布與「廣汽埃安」簽署戰略合作協議,將從新能源動力電池最上游材料端開始,繼而探討鋰資源開發、中游鋰鹽深加工等各層面的深入合作外,公司亦計劃於2030年或之前形成總計年產不低於60萬噸LCE的鋰產品供應能力,其中將包括礦石提鋰、鹵水提鋰、黏土提鋰及回收提鋰等產能。隨著新能源汽車的需求不斷增加,行業景氣度不斷提升,集團有望憑藉其全球鋰資源優勢及產業鏈協同優勢,進一步提升盈利空間,建議於56.5元買入,上望63元,53.5元止蝕。風險方面,由於市場料锂供應將于2025年達到供需平衡,當中70%以上的新産能將來自新設施建設,隨着锂價未來可能回落,可能會利淡股價表現。

恒生指數:

資料來源:Bloomberg

本周重要事件:

傳媒指美國上市公司會計監督委員會(PCAOB)的工作人員於9月19日開始檢查在美上市中概股的審計底稿。 |

內地9月LPR維持不變 |

本港將取消「3+4」入境檢疫安排,變「0+3」 |

聯儲局公布9月議息結果,一如預期加息0.75% |

俄境內軍事動員30萬人 普京威脅用核武護領土完整 |

| 下周重要事件: | |

|---|---|

|

9/27 |

中國規模以上工業企業利潤總額 |

|

9/30 |

中國制造業及非制造業PMI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-3.6% |

|

地產建築業 |

-5.9% |

|

綜合工業 |

-7.2% |

|

資訊科技業 |

-7.1% |

|

金融業 |

-3.0% |

|

能源業 |

0.4% |

|

原材料 |

-4.4% |

|

醫療保健 |

-10.1% |

|

電信業 |

0.2% |

|

非必需性消費 |

-5.0% |

|

必需性消費 |

-2.5% |

資料來源:Bloomberg

推介個股: 比亞迪(1211)

推介個股: 贛鋒鋰業(1772)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓