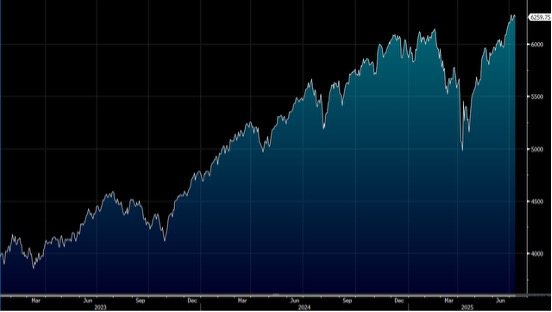

美國總統特朗普向大部分重要貿易夥伴收取20%至30%的全面關稅,加劇市場對貿易戰的憂慮。今周銀行上季業績陸續出爐,美國6月CPI將於美東時間周二公布,PPI將於周三公布,作為衡量聯儲局利率政策的重要參考。大市方面,一周累計,道指下跌1.0%,標指及納指分別下跌0.3%及0.1%。我們料S&P500指數將於6,100至6,400點之間上落。

建材行業在下半年將迎來新一輪的市場關注,主要得益於擴張性財政政策、預期聯儲局與歐洲央行的降息、沒有新增關稅,以及潛在的併購活動支持。各地的大型基建計劃提供了穩定的需求背景,減少了行業過去對借貸的依賴,也降低了對利率變動的敏感度。行業龍頭公司逐步轉向以利潤率為重點的策略,且此趨勢有望持續到下半年。業界正積極投資以應對市場的碳中和轉型,這不僅帶來成長機會,也有助於降低成本,尤其對於有多樣化業務及嚴格控制成本的企業而言更具吸引力。

全球建材股估值仍將緊盯今年盈利成長預期,特別是受益於美國市場的需求、成本削減以及需求回暖。Holcim (HCMLY.US) 在北美分拆後,透過Amrize (AMRZ.US) 在紐約證交所掛牌,股價有所提升。Heidelberg (HDLMY.US) 在零碳混凝土領域處於領先地位,但Cemex (CX.US)、Buzzi (BZZUY.US) 和 Heidelberg 仍落後於美國同行,行業的溢價差距逐步擴大。

展望下半年,建材行業的表現或將受到美國市場需求強勁、歐洲主要經濟體如德國的回暖,以及碳中和相關併購活動的影響。年初的主要亮點包括 Heidelberg ,該公司在推出首個大規模碳捕捉與封存(CCUS)工廠及推出零碳水泥後,股價自年初至今升超過68%。Holcim 則受到北美Amrize IPO的提振,上升約37%。隨著天氣和貿易波動在上半年逐步緩解,預計明年需求將逐步回暖。由於銷售價格上升趨勢可能放緩,成本控制將成為提振下半年利潤率的關鍵。

李維斯(LEVI.US)上調銷售和利潤指引後,仍可能低估了其潛在的上升空間,尤其是來自Dockers品牌的拖累已成過去。現時品牌在千禧世代和Z世代消費者中的日趨流行,並且在女性產品線以及新興品類方面的增長速度正加快,主要受益於直營渠道和擴大的批發業務。

公司推行的本地化和具有文化特色的營銷活動,例如與Beyoncé合作的視頻系列,有助於其與年輕消費者建立更緊密的聯繫。由於關稅前積增大庫存和積極的應對措施(如策略性提價),第二季毛利率影響不大。營運利潤率約為6%,較去年第二季高出近400個基點,這得益於庫存精簡和產品結構的有利變化。

公司在持續推動品牌年輕化、渠道擴展和產品創新方面展現出強勁動力,預計未來數季仍有較大成長潛力,並可能超越目前預期的表現。建議可在22.30美元附近獲利,設置18.35美元作為止蝕位。

微軟(MSFT.US) 裁員約9,000人,這是推動內部AI工具應用的策略之一。這些裁員措施部分抵銷與AI基礎設施建設相關的資本支出上升所帶來的較高折舊成本。

微軟的多元化業務結構使其在不確定的經濟環境中更具韌力,且在雲端服務的強勁推動下,預計銷售增長將保持兩位數。隨著智能雲(Intelligent Cloud)業務的擴張,AI服務的貢獻料將持續提升,並且隨著更多產能投入以滿足需求,該部分業務有望保持超過20%的銷售增長。

微軟在積極推進AI轉型的同時,展現出穩健的財務實力和靈活的成本控制能力,未來幾個季度仍具備較好的成長潛力。建議可在567美元附近獲利,設置466美元作為止蝕位。