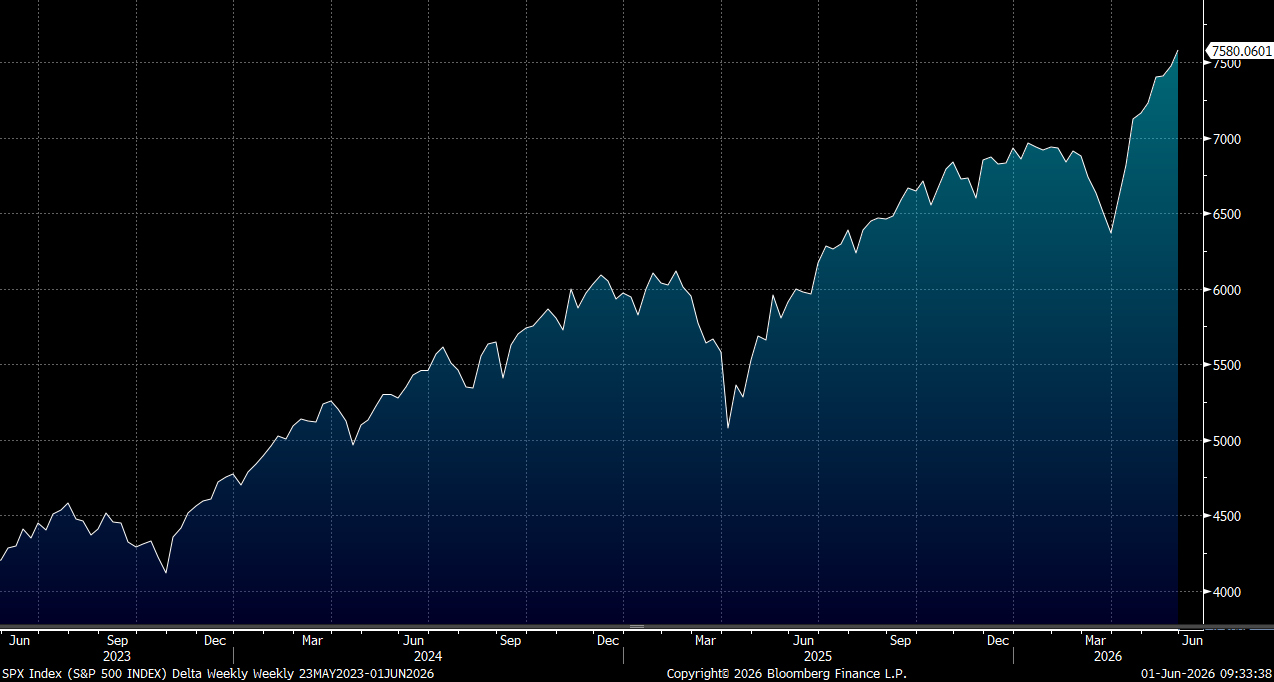

標普500指數再創紀錄新高,連續第九周上漲,美國4月商品貿易赤字由3月的853億美元,縮窄至824億美元,少過預期的870億美元,期內進口升1.9%,出口增4%。今周關注COMPUTEX 2026展會,核心將圍繞AI。另外週五公佈的美國5月非農就業數據將是重頭戲。新股方面,報道稱SpaceX 6月4日啓動路演,將成爲史上最大IPO事件。大市方面,我們料S&P500指數將於7,400至7,700點之間上落。

SpaceX 新股有望達到高達 2萬億美元的估值,相當於市銷率 90 倍,這在市場歷史上屬於罕見的規模,亦對資本市場、基金投資組合與管治議題產生深遠影響。若成功上市,募集資金將用於擴展其 AI 基礎設備、提升發射設備與火箭艦隊能力,並推動 Starlink 的衛星規模。

SpaceX 的廣播通信子公司收入貢獻接近 70%,而發射與 xAI 有成長潛力,是公司長期增長的動力。作為太空發射與衛星網路領域的市場領先者,SpaceX 在低地球軌道衛星通信與寬頻市場持續領先,上市將為其在 xAI 及降低成本增加效益方面提供更多選擇,促進技術與規模的協同發展。

SpaceX 有望被納入納斯達克 100 指數,屆時指數型投資與被動基金將需買入。

儘管 SpaceX 在規模與全球影響力方面具備舉足輕重的地位,但公司仍然由Elon Musk以約 93% 的 B 股控制,這在結構性層面為公司管理帶來相對集中的特性。此安排若能維持透明度與問責機制,長期應仍可被市場接受。

公司需要對最大的火箭 Starship 進行大量投資以保持技術領先,同時需解決 space-based 數據中心實體租賃、冷凍與電力供應等方面的挑戰。不過,Starlink 的連接業務已為 SpaceX 帶來穩定的收入與利潤貢獻,且整體收入在 2026 年可能接近 240 億美元,展現出強勁的增長潛力。雖然開發投入可能帶來一定的營運虧損,但長期的資本回報與技術領先,將為公司創造可觀的價值。

Dell(DELL.US)第一季收入與每股盈利雙雙高出市場預期,公司並且將指引顯著提高,表示市場需求持續強勁。 AI 伺服器收入 160 億美元,高出市場預期 23%,傳統伺服器銷售 85 億美元的表現更超出預期 36%。傳統 IT 組合比重提升,對利潤率的提升作用顯著,亦推動 EPS 表現向上。

儘管第一季受到需求提前帶動的影響,但管理層對未來數季的指引提升相當進取,這顯示 AI 與傳統伺服器的增長趨勢在後續季度仍將保持強勁。整體而言,強勁的需求、清晰的產品組合優化與持續的成本控制能力,將支持公司在未來幾個季度的增長動力。建議可在460美元附近獲利,設置379美元作為止蝕位。

Salesforce(CRM.US)在雲端銷售力、生產力與客戶服務應用方面的市場佔有率超過 40%,這對企業轉向人工智能代理的趨勢形成顯著競爭優勢。Agentforce 與 Data 360 正在取得市場認可,並且預計會因 Informatica 收購而得到進一步提升。預計 AI 與 Data 360 的收入在中期將為公司核心產品提供支持。

隨著 AI 應用普及,推論成本上升可能對毛利率造成壓力,但透過改善營運,影響將被抵消,維持整體盈利能力。Salesforce 在 AI 市場中的領先地位與產品組合優化,為中長期增長提供穩健的支持。建議可在218美元附近獲利,設置180美元作為止蝕位。