美股周五反覆造好,道指及標指齊創收市歷史新高,道指升237點或0.48%報49,504點,標指升0.65%報6,966點,納指升0.81%報23,671點;因12月份就業數據顯示新增職位雖差過預期,但失業率下降至4.4%,加上密歇根大學1月消費者信心初值升至四個月高位,市場押注經濟增長並預期聯儲局今年仍有減息空間。今周將展開美股Q4業績期,摩根大通、花旗集團等大行今周率先放榜,投資者關注業績表現。以及週二美國12月CPI報告將公佈。大市方面,我們料S&P500指數將於6,800-7,100點之間上落。

美國餐飲業去年12月同店銷售下跌1.1%,主要受到嚴寒天氣、降雪以及25年來最嚴重流感影響人流所致。然而,展望今年,行業前景依然充滿希望。隨著去年未季惡劣天氣、流感干擾、關稅影響和政府停擺等不利因素逐步減輕,行業將有顯著的改善空間。

快餐業表現勝於預期,根據Black Box數據,快餐業12月同店銷售僅下跌0.2%,儘管人流下跌2.8%,但2.7%的平均消費增長有效抵消了大部分負面影響。相較11月,這代表40個基點的放緩,兩年累計可比銷售額下跌530個基點至負1.2%,主要歸咎於天氣和流感等臨時性因素。

值得關注的是,快餐業表現超越休閒餐飲140個基點,充分印證了麥當勞(MCD.US)和塔可鐘(YUM.US)等快餐連鎖店在今年將有更優異表現的投資論點。

2026年增長動力強勁,快餐業同店銷售改善的有利因素包括:油價下跌降低消費者交通成本、2025年第一季度低基數效應、中低收入消費者信心和支出增強,以及稅制改革帶來的可支配收入增加。聯儲局減息和潛在的經濟刺激措施更為消費支出提供了額外上升動力。

漢堡王(QSR.US)、Jack in the Box(JACK.US)、麥當勞和溫蒂漢堡(WEN.US)等快餐連鎖企業均被納入Black Box指數。隨著休閒餐飲面臨高基數挑戰,快餐連鎖憑藉價格優勢和便利性,將在稅制變革和能源成本下降的環境中獲得更大收益,展現出更具吸引力的投資價值。

麥當勞(MCD.US)美國市場同店銷售有望在2025財年第四季至2026年第一季實現中個位數增長。隨著去年大腸桿菌的影響消退,公司將憑藉新產品推出和超值套餐策略,吸引各收入階層消費者,表現將超於同業。

公司與加盟商共同投資,推出5美元和8美元價位的超值套餐,精準把握消費者對價值的重視,這一策略性舉措將有望推動銷售增長。國際市場方面,2026年可望實現低個位數增長,得益於強大的日常價值主張、食品品質改進,以及雞肉產品和網上銷售的增長。

國際發展授權市場的同店銷售增長預計將適度超越國際直營市場的表現。隨著銷售槓桿效應顯現,調整後營運利潤率有望在2025年和2026年溫和擴張,為股東創造持續穩健的投資回報。建議可在347美元附近獲利,設置285美元作為止蝕位。

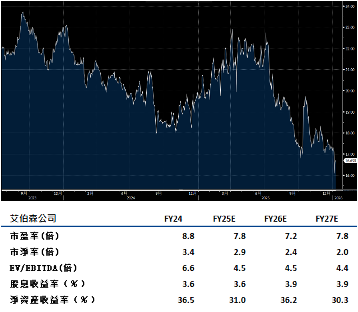

艾伯森(ACI.US)預計2025財年第四季同店銷售將受到65-70個基點的影響,這主要源於《降低通脹法案》自1月1日起實施的藥品降價政策。值得注意的是,雖然銷售額受到短期壓力,但這項政策變化不會對公司利潤產生負面影響,顯示出良好的成本管理能力。

藥房業務持續成為銷售增長的主要動力,展現出穩健的市場需求。核心食品雜貨業務正在逐步增強,銷售單位環比改善,雖然仍低於去年同期,但預計將在2026財年中期轉為正增長。令人鼓舞的是,線上互動和忠誠客戶群持續擴大,這一趨勢預計將在第四季延續,而自身品牌仍然為公司提供了巨大的增長機會。

毛利率方面,第四季將因業務組合變化而出現同比下跌,主要受藥房銷售佔比提高和第三季疫苗接種提前拉動的影響。公司將通過營運效率提升來抵消保持價格競爭力所需的投資,確保盈利能力穩定。建議可在美元18.85附近獲利,設置15.50美元作為止蝕位。