美國7 月份零售銷售按月增加0.5%,略低過預期增長0.6%,主要受惠於汽車銷售及網購平台的促銷活動,6 月份數字向上修訂至增長0.9%;扣除汽車和汽油的銷售升0.2%,低過預期增加0.3%。美國政府周五(15 日)宣布,擴大對鋼鐵和鋁進口徵收 50% 關稅的範圍,將數百種衍生產品納入加徵關稅清單。大市方面,上周累計,道指上升1.7%,標指及納指分別上升0.9%及0.8%。我們料S&P500 指數將於6,300-6,600點之間上落。留意今周受到關稅直接衝擊又直面美國消費者的行業的業績,包括沃爾瑪(WMT.US)、塔吉特(TGT.US)、 家得寶(HD.US)和勞氏(LOW.US)。

美國航空市場正進入載客量爭奪與盈利壓力日益增加的階段,這股力量由美國聯合航空(UAL.US)的繼續成長與低成本航空公司(LCC)壓低載客量以維護收益的雙向博弈推動。根據近期數據,聯合航空第三季在美國大陸地區的載客量增長約6.6%,預計第四季將達到 4–5%。若低成本競爭者的削減尚未齊步跟進,這樣的增長步伐將削弱 LCC 期望透過載客量縮減而帶動票價上揚的效果。Spirit Airlines(SAVE.US)、Frontier Airlines(ULCC.US) 、JetBlue(JBLU.US) 與Allegiant(ALGT.US)等低成本航空公司,雖在第三季已進行載客量削減或重新調整,但全行業的載客量在下半年仍可能上升,進一步壓低收益。

對投資者與金融機構而言,Spirit 的流動性風險仍高企;若無法快速取得資金以滿足債權人需求,可能威脅其繼續經營能力。投資者應密切關注資金消耗情況、債務到期日與契約條款變化,以及燃料與衍生品對現金流的保護程度,並以情況分析評估在下半年仍有載客量成長時的風險。對於各家航空公司而言,低成本航空需在載客量削減與定價策略方面展現更高的紀律性,對受壓力較大的市場進行精準調整;全服務航空則須利用網路與產品優勢,在高重疊航線維護收益,同時把資本與資源集中在高收益路線與時段。

未來的關鍵觀察點包括第四季的實際載客量變化、收益率的走勢(RASK、PRASM 與票價水平),以及機隊使用率的變動。Frontier 的第四季容量削減是否能如期落實,以及 Spirit 與 Allegiant 在週中與週末航班的調整是否符合以高收益時段為主的策略,將是重要的風險與機會指標。

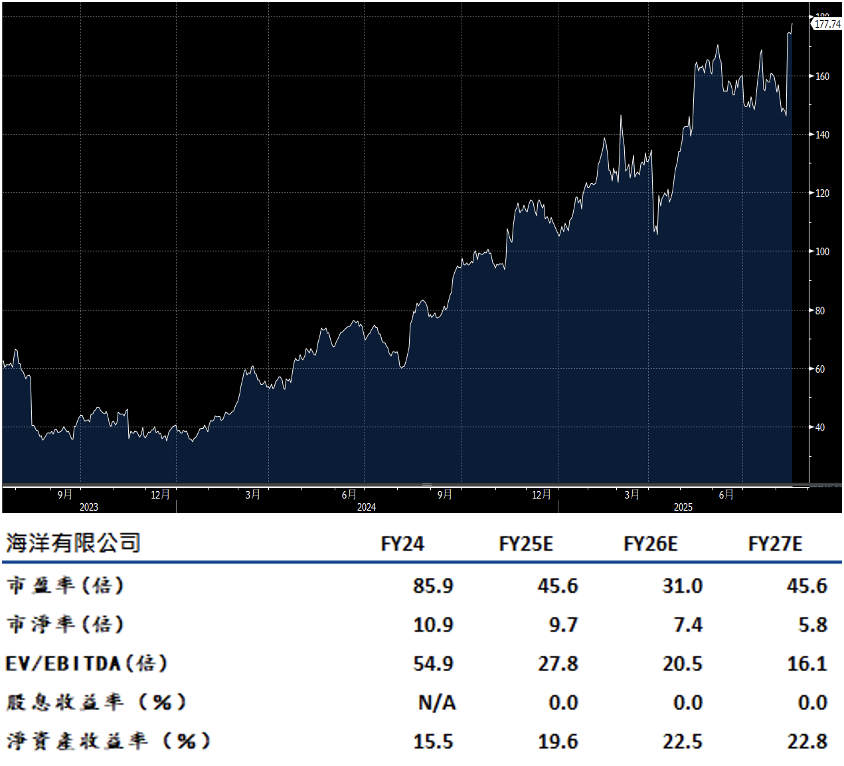

Sea(SE.US)正進入新的成長階段,預計今年營業利潤將超過三倍,並在明年再增長約42%,動力來自Shopee 的營利率擴張。作為東南亞第一大電商平台,Shopee 正以每年20–30%的幅度加速營收增長,這一增長受廣告變現提升與在巴西市場的擴張所推動,未來兩年仍有機會以 5–10% 的超出市場共識的表現領跑。Shopee 與其數位金融子公司Monee 的整合,提升結帳轉換率與信用滲透率,使Shopee 的生態系統能在商業、金融與內容三大領域有效放大規模變現。Sea 的多元化商業模式,以及Garena 高利潤遊戲事業的支撐,使公司在Temu 與TikTok Shop 等強力競爭者加速成長的情況下仍具韌力。建議可在201 美元附近獲利,設置165 美元作為止蝕位。

思科(CSCO.US)第四季業績與下一季指引表現亮麗,網路設備銷售的出色表現與 AI 相關的雲端與 AI 網路規模訂單,均為亮點,並為未來數年的成長提供動力。若 AI 應用及雲端部署持續擴展,且企業對本地化 AI 的需求增加,銷售動能或將持續增強,這在某種程度上對 Cisco 的長期成長具正面影響。

Cisco 的需求展現穩定,公司的網路硬件與軟件策略預期在 2026 財年推動中低單位增長。公司將重心放在可觀測性(observability)與安全性(security)細分市場,特別是以 Splunk 為領頭的整合,預計未來以十幾點的高雙位數增長,並透過訂閱式軟件收入提供持續性與可預測性。雖然網路業務本身已相對成熟,但 AI 的推動與產品更新週期的啟動,在未來數年為銷售帶來額外增長。

超越 AI 的層面,其切換機(switching)產品的更新換代成為接下來幾個季度的銷售催化劑,推動下半年的表現並支撐全年指引向上修訂的可能。建議可在76.00 美元附近獲利,設置62.50美元作為止蝕位。