市場研究

客戶專區

新資本投資者入境計劃

滙業康瑪素家族辦公室顧問

一般個人保險

商業 / 公司保險

強積金 / 職業退休計劃

滙業集團旗下

了解滙業

滙業動態

主席網誌

專欄

加入滙業

電子雜誌

核能在全球能源生產與減碳目標中扮演著不可或缺的角色,其最大優勢在於可靠性,平均設備利用率達90%,且不排放碳或空氣污染。隨著未來電網越來越趨向分散化,並依賴間歇性能源,核能或可作為過渡的關鍵能源來源。儘管美國因高昂的固定資本成本與安全疑慮而暫停新核反應堆的建設,但像中國這樣快速成長的經濟體,則視核能為其能源策略中不可或缺的一環,展現其長遠發展潛力。

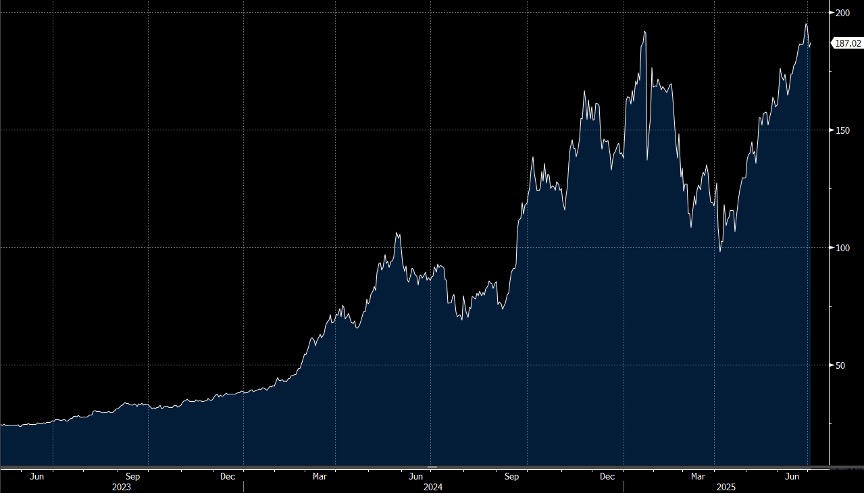

近期,凱瑟琳(Constellation)(CEG.US)與微軟簽訂長達20年的TMI合約,以及Talen(TLN.US)與亞馬遜(Amazon)簽訂的10年合約,都彰顯核能的吸引力,並且這些合約都以較高的價格簽訂,反映市場對核能可靠性和清潔能源特性的高度重視。這些合約的價格預估在每兆瓦時百美元左右,未來有望成為核能新合約的標準,並推動相關企業的長期盈利。

此外,美國核能產能預計在未來幾年內逐步擴充,預計到2030年將增加約4千兆瓦(約4%),主要透過現有反應堆升級與退役反應堆重啟來實現。像Holtec International計劃於2025年重啟退役的Palisades核反應堆,凱瑟琳預計2028年前啟動Three mile island 1號反應堆,NextEra(NEE.US)則在考慮重啟Duane Arnold。這些策略不僅提升產能,也為企業帶來穩定的長期收入。

在政策層面,美國的核能發電企業將從《Inflation Reduction Act》(IRA)中獲得大量的核能生產稅收抵免(PTC),一些主要的商業核能商如Consolidation、Duke(DUK.US)、Vistra(VST.US)和NextEra,預期每年可獲得數億美元的補貼,這將促進其盈利能力。尤其是佔美國超過20%核能產能的Consolidation和超過5%的Vistra,將因此受益最大,這也進一步穩固了核能在美國能源佈局中的地位。

在中國,中國核電(CNNP)(601985.CH)預計今年能實現單位數的盈利成長,主要受到利用率略有下降與擴產放緩的影響。公司主要新增產能將在2027年完成,短期內盈利增長動能有限。然而,江浙地區的產能擴建有望提升利用率,並且隨著經濟活動的回暖,也為未來核能產業的穩步發展提供支撐。

預計未來兩到三年內,中國核能發展的速度將有所放緩,這將對核能生產商如中國廣核集團(CGN)(1816.HK)和中國核電(CNNP)產生一定影響。儘管核能因為政府推動清潔能源、逐步擺脫煤炭燃料而逐漸受到青睞,但由於初期投資成本較高,以及地緣政治緊張局勢升溫,可能會對燃料供應造成壓力,進而限制核能的推動與擴展。這些挑戰,代表核能產業未來仍需面對多重不確定因素,但其在能源轉型中的重要角色依然不容忽視。

綜合來看,核能在能源轉型中扮演著越來越重要的角色,尤其是在推動低碳能源、保障能源安全方面具有獨特優勢。未來,隨著政策利好、技術進步與國際合作的加深,核能產業有望迎來積極的成長期,為全球能源結構帶來更穩定、更清潔的解決方案。

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓