美國向伊朗發動攻擊造成一定的市場不確定性。本周焦點將是美國介入以伊衝突後對油價及中東局勢的衝擊,以及被聯儲局視為通脹指標的美國個人消費支出(PCE)最新數據。大市方面,一周累計,道指下跌1.8%,標指及納指分別下跌1.3%及1.1%。我們料S&P500指數將於5,800-6,100點之間上落。

儘管怡安保險(AON.US)和威達信(MMC.US)等保險經紀商的基本面預期可能僅有溫和改善,但它們抗通脹的能力在現今環境是主要優點。由於價格上升將推動被保險價值的增加,有助於收入增長。

其次,雖然基本面可能變化不大,但在經濟 stagflation(滯脹)情境下,這些經紀公司將成為資金避風塘。其估值已較近期平均下降,目前的市盈率也低於過去五年的平均水平,且相較於標普500的預期市盈率(約21倍),交易折讓約10%。自2020年以來,行業的底部通常出現在18.5倍左右,約為市場平均的90%。因此,若通脹突然升高,將提供一定的上行動力。

第三,行業有一些潛在的利好因素,比如在有機增長和成本控制方面的努力,可推動毛利率進一步提升。儘管利息收入和保險價格的疲軟,但疫情期間的成本節約和潛在通脹都可能為毛利率提供支持。預計整體毛利率將在今年平均擴張約80個基點。

最後,部分經紀公司正進行大量併購。整體來看,市場普遍預期今年毛利率會有所改善,Aon的收購NFP在去年曾影響毛利,但2025年有望實現70個基點的增長。

總括來說,保險經紀公司在經濟不確定性和通脹環境中,具有一定的避險吸引力,但短期內仍需警惕經濟下行風險。若通脹上升,反而可能成為催化劑;而經濟衰退則是潛在的風險點。未來幾個季度的業績走向將是投資者關注的重點。

怡安保險(AON.US)具有良好營運歷史、持續推動毛利率擴張和營運改善的公司。然而,其靠自身營運經紀業務的增長在過去幾個季度落後於同行,導致其市盈率(P/E)相較競爭對手存在折讓,提供平價入市機會。保險經紀公司通過成本控制和在財產與責任險(P&C)市場的良好行情,取得高於平均水平的毛利率擴張和增長。

其次,Aon斥資134億美元收購NFP,旨在補充其中型市場經紀平台,擴展業務範圍。

市場預計今年毛利率將比去年提升約70個基點,指引則暗示約80個基點的增長。全年內部營收增長預期約為5%。建議可在402美元附近獲利,設置331美元作為止蝕位。

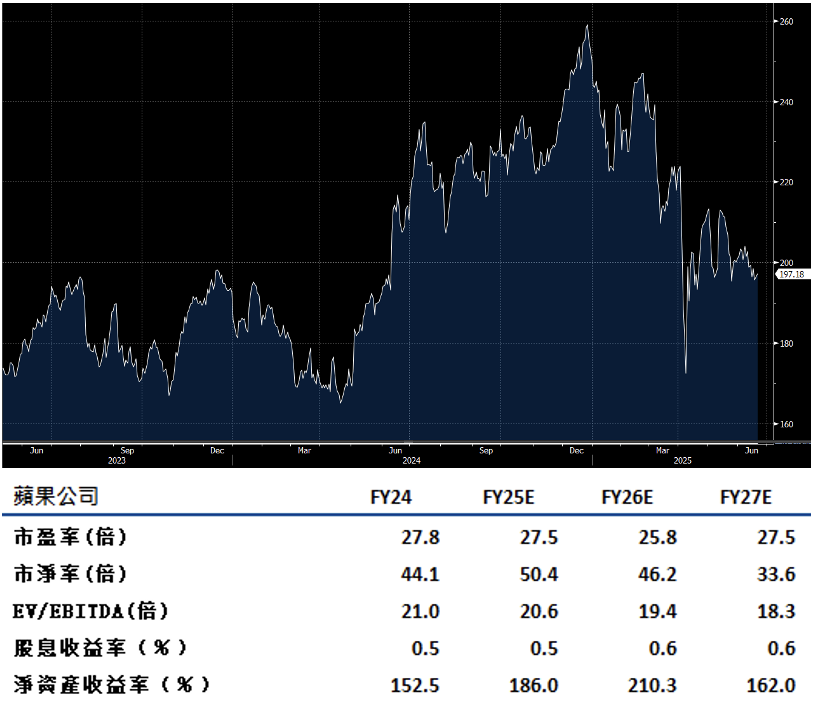

蘋果(AAPL.US)在最新財季披露僅有9億美元的額外關稅成本,令人驚喜,原因可能是美國市場的需求主要由印度和越南生產的產品滿足。若關稅率不變,預計第四季這部分成本將略有增加,但在2026年第一季可能會大幅上升,原因是印度組裝的iPhone可能無法充分滿足季節性需求較高的美國市場。

在毛利率方面,蘋果的過去12個月毛利率達到46.6%,比三年前高出約330個基點,這主要得益於公司向服務業務的轉型。服務佔總銷售的26%,毛利率約為產品的兩倍,未來若能進一步加強服務業務,將有助於維持中期營運毛利率在30%以上。

總結:蘋果在成本控制和服務業務擴展方面具有長期潛力,但短期內關稅變動和法律裁決帶來不確定性。公司若能持續提升服務收入,將有助於穩定並推動毛利率和整體盈利能力,進而支持其長期增長目標。建議可在223美元附近獲利,設置183美元作為止蝕位。