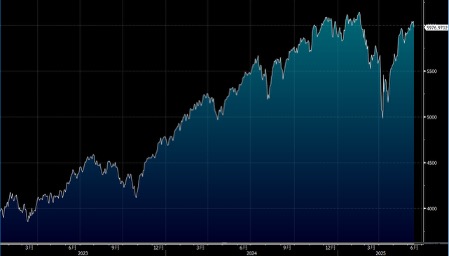

中東緊張局勢急速升溫,美股周五遭拋售,市場本周焦點將是聯儲局議息後的訊息及中東局勢,特別是伊朗的反擊行動。上周道指下跌1.3%,標指及納指分別下跌0.4%及0.6%。我們料S&P500指數將於5,800-6,200點之間上落。

隨著英偉達(NVDA.US)的Blackwell GPU的產能逐步擴大,預計將推動50,000至100,000個GPU集群的建設,進而帶動今年AI伺服器銷售額達到1,780億美元,較去年增長54%。這一預測高於市場之前預計的52%。大多數的銷售(約70%)將由超大規模雲端服務商(hyperscalers)主導,而Dell(DELL.US)、Super Micro(SMCI.US)和Hewlett Packard (HPE.US)等硬件供應商也將受益,因為來自新雲(neocloud)和主權國家客戶的需求強勁,預計這些銷售額將激增116%至400億美元。

在全球競爭激烈的AI基建建設背景下,Blackwell GPU的產能擴展將使今年的AI伺服器銷售保持高速增長,儘管面臨較高的比較基數。由於雲端服務商將AI基礎設施視為IT支出的重點,加上關稅和貿易問題未影響其投資熱情。

AI數據中心的建設也在加速。根據企業的資本投資計劃,美國計劃在2025-26年內建造約2.7吉瓦的AI數據中心,預計這些設施將在今年和明年投入營運。由於項目完成時間不確定,硬件和網路設備供應商的銷售預測較為不確定。然而,已經或即將在2025-26年推出的超過10萬GPU群組(例如xAI的20萬GPU群組)以及像Crusoe等新雲提供商建設的200兆瓦數據中心,都將為設備供應商帶來大量銷售機會,尤其是在貴高價值的硬件設備方面。

所以,隨著Blackwell GPU的產能擴展和AI數據中心的建設推進,今年全球AI伺服器市場將迎來高速增長,這將對硬件設備供應商帶來豐厚的商機。

甲骨文(ORCL.US)的累積訂單達到1,380億美元,較之前水平增加了41%,顯示市場對其雲端基礎設施服務的需求依然強勁。這個數字預示著,預計在2026財年,甲骨文的銷售增長將加快,約達致15%的增幅。

甲骨文的雲端服務正逐步擴展,覆蓋基礎設施和應用層面,推動銷售增長。公司在關聯資料庫市場擁有22%的市佔率,市場規模達810億美元,這為公司提供穩定的現金流,進而用於推動雲端基礎設施的升級與推廣。尤其是在生成式AI對基礎設施的需求增加,以及與三大超大雲提供商的合作,讓甲骨文有望成為第四大雲服務提供商。建議可在236美元附近獲利,設置194美元作為止蝕位。

亞馬遜(AMZN.US)對其雜貨業務進行重組,將其與Whole Foods更好地整合,這是一個早該推出的策略,目的是優化營運流程並促進亞馬遜Fresh的增長。亞馬遜需要積極投資,擴展在美國1.1兆美元的雜貨市場,並爭取從主要競爭對手沃爾瑪(WMT.US)那裡分得更多市場份額。

在零售方面,速度、便利性和價值仍是關鍵策略,以維持領先地位並推動雙位數的廣告收入持續增長。同時,IT預算的擴張和企業對於將基礎設施轉移到公共雲的意願提高,也為亞馬遜雲服務(AWS)帶來推動力。

最後,預計今年亞馬遜的收入將實現高單位數的增長,主要由AWS、第三方賣家服務、線上零售改善以及廣告業務擴展所推動。整體而言,亞馬遜的長期發展仍具備良好的前景。建議可在238美元附近獲利,設置196美元作為止蝕位。