石油行業:供應持續趨緊,原油價格高位波動

全球石油市場的供需關係天平似乎將進一步轉向。中東地緣政治緊張局勢升級,加之俄羅斯和烏克蘭能源設施遇襲事件增多,引發市場擔憂全球石油供應,並提振WTI油價。烏克蘭最近對俄羅斯石油基礎設施的襲擊導致俄羅斯煉油廠生產中斷,今年以來至少有15間煉油廠遭到攻擊。俄羅斯煉廠遇襲後,俄羅斯成品油供應趨緊,或可能開始進口汽油,原油需求增加。

受到歐佩克擴大減產等因素影響,一季度原油供應受到影響,同時全球主要經濟體經濟資料逐漸復蘇,導致OECD商業油品總庫存下降,進一步提振了原油供需估值,油價逐步上漲。展望二季度,歐佩克已決定將減產延長至季末,供應預期持續低迷。此外,近期俄羅斯宣佈將與部分“歐佩克+”成員國協調,第二季度俄羅斯石油產量和出口量合計將減少47.1萬桶/日。

需求端方面,美國近期需求見小幅下滑,但整體仍然十分穩健。2月份,美國石油需求平均為每日1,930萬桶,較前月減少3.5%,較去年同期也減少2.2%。所有油品的需求都較去年同期下滑,包括汽油需求年減2.7%,航空煤油需求年減1.3%,蒸餾油需求年減8.2%,蒸餘油需求年減28.8%。其他石油需求(主要用於生產煉油和石化中間產品,例如醫用塑膠、薄膜和包裝等消費品)則是年增4.5%至510萬桶/日。

IEA、EIA、OPEC在2024年3月報中預測2024年原油需求量分別為10320.00、10243.74、10445.77萬桶/日,較2023年原油需求分別+140.00、+142.65、+224.77萬桶/日,IEA、EIA、OPEC相較2024年2月預測量分別+20.00、+2.24、+5.77萬桶/日。

總體來看對於歐佩克+減產背景下,對於全球石油市場主流觀點是供應偏緊,這一點在市場上形成了一致共識,這在一定程度上將限制油價回調空間。而地緣因素對供應端的擾動仍會是目前油價波動的重要驅動,預計短期內油價仍將維持高波動狀態,易漲難跌預計仍將是其趨勢。與此同時需求端隨著央行降息預期和經濟復蘇前景被看好。油價整體波動向好,投資人可持續關注海內外石油公司投資機會。

資料來源: 彭博

中國石油(857.HK)2023年實現營業收入30110.1億元,同比下滑7.0%;淨利潤為1611.4億元,同比增長8.3%,創歷史新高。其中,第四季度公司實現營業收入7288.8億元,同比下滑7.0%、環比下滑9.1%;淨利潤294.9億元,同比增長1.3%、環比下滑36.4%。2023年公司積極推動增產增效,強化老油氣田穩產、新區效益建產,原油、可售天然氣產量分別為937.1百萬桶、4932.4十億立方英尺,分別同比增長3.4%、5.5%。但原油實現價格76.60美元/桶,同比下降16.8%,系油氣和新能源板塊經營利潤下降的主因。

公司自上市以來,積極開展股利分配,現每年進行兩次現金分紅。2023年中期、末期股息分別為0.21、0.23元/股,全年派息總額同比增長4.1%,分紅比例為50.0%,股息率為7.1%。在公司保持穩健經營的預期下,未來公司穩定、積極的派息政策以及高股息率有望延續。公司作為國內油氣行業龍頭,油價今年穩步上升,公司有望受益,疊加降本增效成果顯著,中長期投資價值隨之凸顯。建議可於US$6.90買入,上望US$8.00,US$6.60止蝕。

資料來源: 彭博

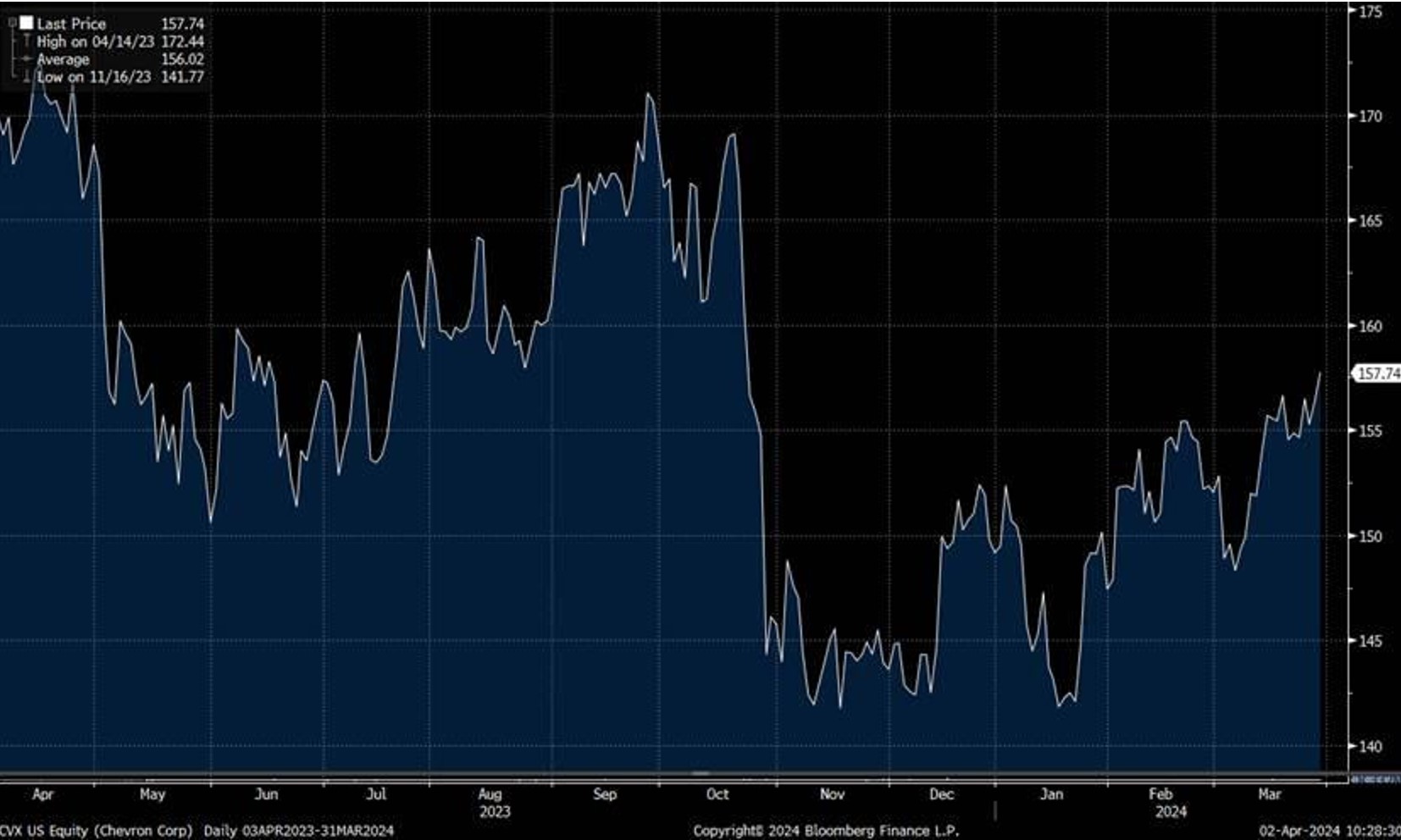

雪佛龍(CVX.US)第四季度收入為471.8億美元,低於市場預期的511.95億美元。但由於上游和下游業務強勁調整表現,調整後的淨利潤比預期高出9%。經調整淨利潤為64.53億美元,高於2023年第三季度的57.21億美元2022年第四季度為78.50億美元)季度股息增加8%,目前為1.63美元每股,全年股息率為4.2%。2024財年第一季度預計產量將增長4-7%,2022年第四季度為3,392MBOE/每天的產量。

上游業務-超預期:受益於美國產量同比增長34%的影響,上游業務錄得經調整淨利潤54.63億美元,年度同比下降18%,但季度同比增長18%。石油/天然氣產量為每天3.392萬桶油當量,高於2023年第三季度的3.146萬桶油當量,同比增長8%,原因是收購了PDC及其在二疊盆地的資產。下游業務-超預期:下游業務錄得經調整淨利潤12.05億美元,年度同比下降36%,但比市場預期高13%。建議可於US$154.0買入,上望US$180.0,US$148.0止蝕。

圖3. 雪佛龍(CVX.US)股價表現

資料來源: 彭博