美國銀行業:經濟降溫隱憂加劇 2024年壓力猶存

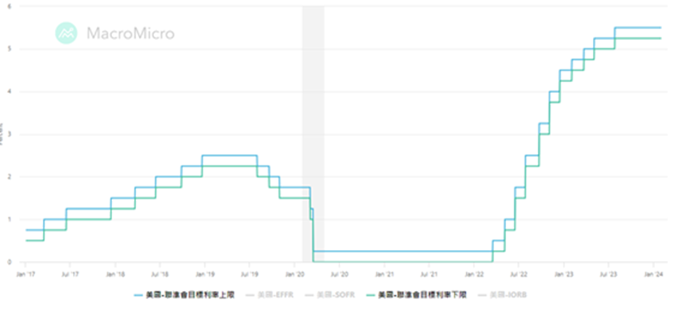

1月3日發佈的會議紀要顯示,聯邦公開市場委員會成員一致認為,6個月以來的經濟資料表明供需關係逐漸趨向平衡,美聯儲在降低通脹方面取得明顯進展,聯邦基金利率可能處於峰值水準。1月31日,美聯儲在今年首次政策會議上維持利率不變,釋放降息信號,但暗示不會馬上行動。市場普遍預計 2024年降息次數或將達到六次。降息週期對存款成本壓力下降,但對淨利息收入並非完全利好,此外還要看貸款額的走勢,除了摩根大通外,多家銀行也表現出較弱的淨利息收入預期,其中富國銀行預期下降7-9%。

目前美國經濟整體維持強韌,市場對美國經濟軟著陸的預期仍保持不變,居民消費、住宅投資、補庫週期以及政策空間或將是2024年美國經濟的四大支撐力量。消費者活動仍然活躍,12月零售銷售超預期加速,環比增長0.6%,創三個月最大增幅,凸顯了消費者支出的韌性。消費結構從零售商品向餐飲出遊轉變。美國就業市場預計將逐步走向平衡,勞動力供需關係或基本恢復至疫情前水準,全年失業率有望維持在4%左右。

由於美國經濟逐漸降溫,信貸需求下滑,而企業和個人借款違約的情況卻在持續增加。這使得銀行面臨壞賬撥備壓力增大,利息收入減少,利潤空間進一步壓縮。富國銀行和美國銀行在第四季度分別沖銷了12.58億美元和11.92億美元的壞賬,分別占其當季利潤的約36%和37%。受到高利率水準的影響,銀行的信貸成本上升,其中淨沖銷(NCO)同比大幅提升70-144%,環比升幅亦高達22-47%,反映信貸質量下降,尤其在商業地產。預期美國銀行業在監管趨嚴的情況下會收緊貸款,淨利息收入的下滑態勢可能會延續到今年上半年。板塊走勢短期或會弱於大盤,摩根大通無懼壓力業績創新高,預期在行業板塊中表現較佳。

圖1.聯邦基金利率

資料來源:MacroMicro

摩根大通(JPM.US)2023年Q4營業收入為385.7億美元,同比增長11.8%;淨利潤為93.07億美元,同比降低15%。分業務來看,得益於去年對第一共和銀行的收購,消費銀行業務大幅擴張,上季營收同比增長15%至181億美元,淨利潤增長5%至47.9億美元。企業與投資銀行業務業績平淡,上季營收微增3%,淨利潤下降24%。第四季度NIM環比上升9bp至2.81%,優於市場預期的2.74%,NII(淨利息收入) 連續第七個季度創紀錄,達到242億美元。存款同比增長2.6%至2.40萬億美NII(總額同比增長16.6%至1.32萬億美元。

自2022年初美聯儲啟動加息週期以來,公司在高利率環境中表現出色。儘管第四季度利潤有所下滑,但從全年來看,摩根大通在2023年實現營收和利潤雙雙創下歷史新高,領跑美國銀行業。2023年營收增長23%至1,581億美元;淨利潤暴增32%至495.5億美元。管理層預計2024年貸款增長將部分抵消較低的利率,2024年淨利息收入(不包括其市場業務)將與2023年持平。基於美國的經濟依然具有韌性,消費者依然在支出,市場目前預期軟著陸,仍然看好摩根大通2024年的表現,建議可於US$169.0買入,上望US$191.0,US$157.0止蝕。

圖2. 摩根大通(JPM.US)股價表現

資料來源: 彭博

高盛(GS.US)2023年四季度營收為113.2億美元,同比增長7%,好於市場預期;淨利潤為20.08億美元,同比激增51%,主要原因為出售一項金融管理業務帶來的收益提振。分業務來看,各業務板塊表現分化,資產和財富部門實現了兩年來最高的季度營收,平臺解決方案業務有所增長,但全球銀行與市場業務低於市場預期。第四季度全球銀行與市場業務收入同比減少3%至64億美元,股票交易的強勁表現基本抵消了固定收益交易的不足。股票交易/固定收益交易/投資銀行收入分別同比+26%/-24%/-12%。平臺解決方案業務收入同比增長12%至5.77億美元。資產和財富部門收入同比增長23%至43.8億美元,主要得益於股權和債券投資以及不斷上漲的管理費用。第四季度淨利息收入為13億美元,較第三季度下降13%。季末貸款組合總額為1,830億美元,略有增長。

全年來看,2023年營收為462.5億美元,同比微降2%;淨利潤為85億美元。管理層表示戰略重點是其兩大核心業務—全球銀行與市場以及資產與財富管理,通過剝離非核心業務和精簡運營,公司有信心保持其在投資銀行和財富管理領域的優勢。預計2024年將面臨更加有利的環境,建議可於US$372.5買入,上望US$421.0,US$346.5止蝕。

圖3. 高盛(GS.US)股價表現

資料來源: 彭博