內地防疫放寬 有利藥物短線銷售表現

中國公布防疫新規,大幅放寬防疫規定,而隨著防疫政策調整,民眾擔憂染疫風險,引發國内出現「囤藥熱」,令各類流感藥、退燒藥、消炎藥,甚至是抗原產品的需求均出現大幅增長。根據市場數據,京東健康從11月28日至12月4日的一週內,國內的抗原檢測試劑盒銷售額比前一週增長了344%,事實上,除在線醫藥平台外,藥店和制藥商的銷售額在近日都出現激增現象。

而於中國疫情鬆綁後,內地疫情的確出現快速蔓延情況。根據市場數據,北京全市發燒門診就診患者一度於一日錄得2.2萬人次,為放寬前的逾16倍,同時北京的醫院大排長龍。另外,亦有消息指廣州日均有近5萬人發熱就診。雖然近期的防疫放寬雖然為國內的藥物及醫療系統帶來壓力,惟同時亦提供了炒作主題。

參考之前美國用藥數據,美國於放寬檢疫規定也曾出現短期「囤藥」的情況,導致藥品銷量激增。但感染高峰過後,銷量卻也很快回歸常態區間,銷量並沒有於高位維持一段較長時間。不過,目前內地的情況略有不同,由於內地現時正值冬季,除COVID 外,其他病源亦是傳播高峰期,亦有利藥物銷售。而根據中國疾病預防控制中心估計,中國人口中可能有80%至90%的人會感染COVID,而第一波將有60%的人口被感染,同時,市場預估這次疫情可能會維持3-6個月,料「囤藥」情況可能於短期內仍可持續,利好藥業股業績表現。

石藥集團(1093) 主要在中國從事藥品生產和銷售,集研發、生產和銷售為一體的創新驅動型的醫藥企業。於22年首3季,公司的收入同比升13.8%至234.9億元人民幣,當中成藥佔整體收入的78%,同比升18.4%,期內盈利為44.68億元人民幣,按年升3.1%。

集團開發的SYH2055已獲國家藥品監督管理局批准,可以在中國開展臨床研究。該藥為一款擁有全球自主知識產權的口服小分子抗新冠病毒3CL蛋白酶抑制劑,臨床前研究表明,該產品對包含Omicron BA.4、BA.5變異株在內的當前主流突變毒株均具有強效和廣譜的抗病毒活性。一旦藥物可進行商業化,將可為公司帶來短線炒作概念。

另外,腫瘤與心血管領域為公司的另一亮點,公司的非小細胞肺癌藥物EGFR-TKI製劑瑞澤替尼的上市申請已經於2021年提交。由於三代EGFR藥物安全有效但國內較為稀缺,市場認為2023年獲批可能性較高,有望推動銷售增長。事實上,目前公司的抗腫瘤產品佔成藥收入33%,隨著未來重點產品的市佔率提升,將有利業績表現。此外,管理層對公司的業績表現亦具信心,表示收入、淨利潤和研發費用均將有雙位數增長,優於市場預期。建議可於元8.0買入,上望9.0元,7.50元止蝕。

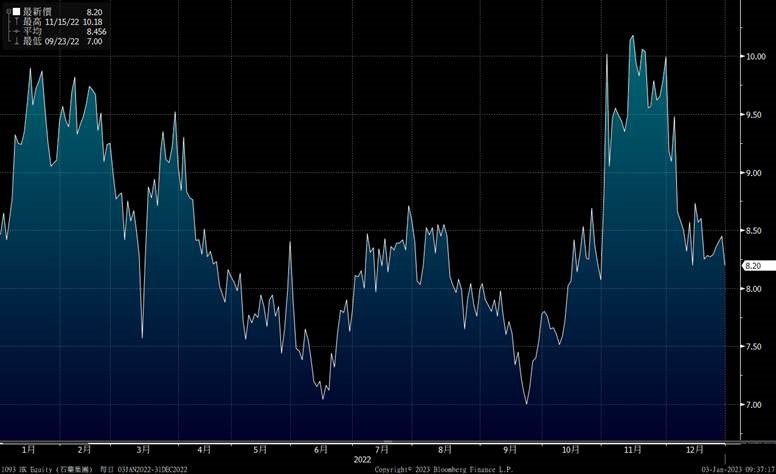

圖1. 石藥集團(1093)股價表現

資料來源: 彭博

新華製藥(0719)主要從事開發、製造和銷售化學原料藥、製劑、醫藥中間體及其他產品。於22年首3季,公司的收入為54.5億元人民幣,當中化學原料藥佔總營業額40.9%,製劑佔44.4%。期內盈利為2.93億元人民幣,同比升2.8%。

股份早前一度受資金追入,主因熊去氧膽酸(UDCA)概念。根據研究顯示,熊去氧膽酸可以用於預防新冠感染,並且由於這種藥物針對的是宿主細胞而不是病毒,因此它可能預防病毒的未來新變種,以及可能出現的其他冠狀病毒。不過公司表示,集團至今沒有將任何熊去氧膽酸藥物商業化或出售給市場,加上去氧膽酸臨床使用了很多年,具備一定的安全性和耐受性,又沒有專利限制,令生產廠家眾多,相關概念不宜過份炒作。

不過,新華製藥生產的布洛芬、對乙酰氨基酚、阿司匹林、氯雷他定、西替利嗪等藥物均在國務院聯防聯控機制發布《新冠病毒感染者居家治療常用藥參考表》內,當中布洛芬、對乙酰氨基酚、阿司匹林用於發熱症狀,氯雷他定及西替利嗪用於流鼻涕症狀,較能受惠近期的「囤藥」潮。由於新華製藥為國內解熱鎮痛類原料藥生產企業龍頭,公司未來銷售表現值得先看高一線,建議可於8.2元買入,上望9.2元,7.80元止蝕。

圖2. 新華製藥(0719)股價表現

資料來源: 彭博

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓