8月份 - 美國旅遊相關股份

隨著多個國家解除旅遊限制,美國於今年6至8月的出國旅客數字幾乎回到疫情爆發前水平。根據ForwardKeys 統計,美國6到8月的國際旅遊預訂數量為2019年的97%,除票價高外,亦一票難求,反映被壓抑的需求和消費釋放下,「報復性旅遊潮」的需求強烈。物價上漲或會增加民眾負擔及壓縮非必要消費,不過由於油價由高位回落近20%以及通脹或已見頂,均有利旅遊消費表現。數字上,根據世界旅行和旅遊理事會(WTTC)數據,自6月12日美國放寬入境政策以來,前往美國的機票預訂量與前一年同期相比增加了93%。由於料旅客量於短線仍可維持,加上美國商務部亦目標於2027年來美的國際遊客人數達到9,000萬,並料這些遊客每年將花費2,790億美元,旅遊產業股份值得留意。

旅遊產業鏈涉及航空、酒店、餐飲、主題公園及其他零售等,料航空及酒店相關可先行受惠。根據市場數據,旅客用於機票及酒店的消費佔整體旅遊消費的~60%-70%。美國的航空公司早前公佈了季績,業績明顯改善,事實上,行業亦料高票價可持續,第三季的業績將可比第二季進一步提升。雖然市場憂慮美國經濟增速放緩可能影響旅遊消費,不過根據消費數據顯示,美國消費者大致上將剩下的錢花在疫情期間無法進行的活動體驗上,包括旅遊和休閒產業等,令相關行業更具彈性。

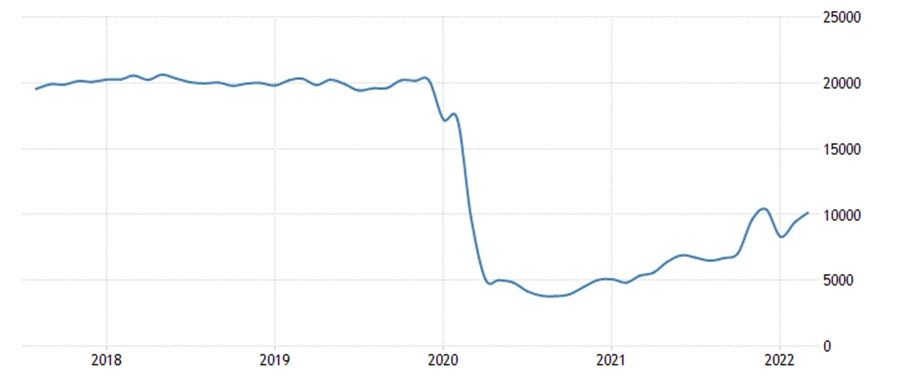

圖1.美國旅遊收入(百萬美元每月)

資料來源: Trading Economics

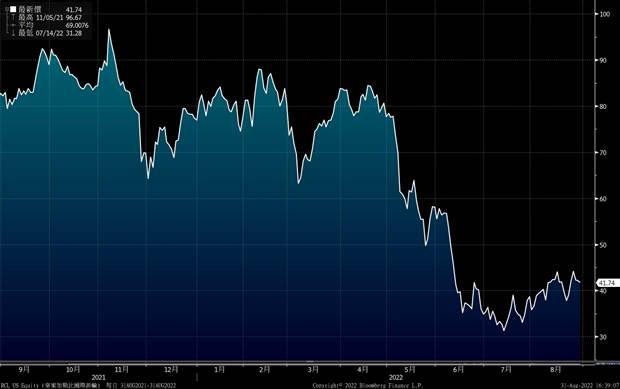

飛機製造商波音公司(BA)早前發佈第二季業績,收入按年下跌2%,至166.8億美元,低於市場預期175.5億美元,淨利潤按年下跌72%至1.6億美元;每股收益0.32美元,亦遜於預期。事實上,公司業績仍受到787未能交付影響,但美國聯邦航空管理局已准波音重新交付 787 夢幻型客機,而隨著波音恢復交付787夢幻型客機,將有助紓緩財政壓力,而目前公司則擁有約120架787夢幻型客機庫存。另一方面,公司的交付量亦出現改善,公司6月交付量為51架,是2019年3月以來最多。上半年累計交付量為216架,按年增加38%。另外,公司表示於6月接獲的新訂單數量為50架,包括49架 737 MAX,而累計上半年,波音新訂單有286架,取消訂單量為100架,淨增186架。此外,公司的營運現金流亦意外地錄得正數8,100萬美元,市場原預期為負3.427億美元。由於公司在關鍵項目上取得了重要進展,並且正為轉型創造動力,加上波音787有望恢復交付帶動增長,波音股價值得看好。建設可於US$158買入,上望US$180,US$148止蝕。

圖2.波音公司(BA)股價表現

資料來源: 彭博

國際郵輪市場亦逐步復甦,郵輪巨頭的財務狀況出現明顯改善。其中皇家加勒比(RCL)全部船隊已經恢復運營。於今年第二季,公司的收入21.8億美元,相比去年同期的5,090萬美元飆升約43倍,高於市場平均預期的21.1億美元;調整後淨虧損5.216億美元,但仍高於預期,同時亦較去年的虧損13億美元大幅改善。營運數據方面,公司第二季度平均載客率為82%,其中6月份的航班載客率接近90%。展望第三季度,公司料總體入住率可上升到95%。另外,公司表示2022年下半年的預訂量雖然低於歷史範圍,但價格高於2019年。另外,2023年的預訂量於近期亦持續增加,2023年全年航線的預訂情況已達歷史水平,同時票價亦創新高。公司亦表示,在當前疫情環境下,郵輪出境游還未在中國內地市場重啟,但公司仍持續看好中國內地市場,一旦中國內地郵輪母港開放出境郵輪遊,公司也會持續派遣大船,有望進一步帶動收入表現。建設可於US$40買入,上望US$45,US$38止蝕。

圖3.皇家加勒比(RCL)股價表現

資料來源: 彭博